关联交易遭质疑 环保违法多次受罚 业绩增长难持续 石羊农科撤回IPO申请

近日,最新《发行监管部沪市、深市主板首次公开发行股票企业基本信息情况表(截至2022年7月28日)》显示,拟于深交所主板上市的陕西猪企石羊农业科技股份有限公司(以下简称“石羊农科”)IPO申请现已撤回。

公开资料显示,石羊农科主营业务包括饲料生产、种猪扩繁、育肥猪饲养、猪肉生鲜产品销售等。公司主要产品包括饲料、生猪及猪肉生鲜产品。2017年-2019年期间,公司曾于新三板挂牌上市。

招股书显示,过去几年,随着猪价的大幅上涨,石羊农科经营业绩保持了较快的增长。然而,进入2021年以后,随着全国的生猪产能持续恢复,猪肉价格持续回落,石羊农科短期业绩不容乐观。报告期内,公司环保问题多发,并多次受到行政处罚,未来环保压力巨大。此外,公司关联交易密集则占据较高比重,经营独立性受到广泛质疑。

一、饲料销售占比超70% 业绩增长恐难持续

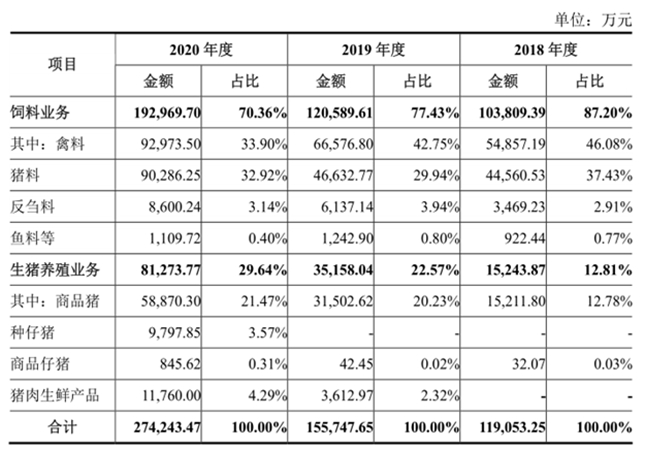

从营收构成上看,石羊农科主营业务共分为饲料业务与生猪养殖两大部分。2018年-2020年,公司饲料业务收入占主营业务收入的比例分别为87.20%、77.43%和70.36%。公司自设立以来,一直专注于饲料产品的研发、生产和销售,饲料业务收入占比超过70%。

近些年来,石羊农科以构建生猪养殖上下游产业链一体化体系为发展方向,2018年开始发展生猪养殖业务。报告期内,公司生猪养殖业务收入占主营业务收入的比例分别为12.81%、22.57%和29.64%,占比逐年提升。

石羊农科生猪养殖业务由商品猪、商品仔猪、种仔猪和猪肉生鲜产品业务组成。其中,商品猪业务是石羊农科生猪养殖业务的主要收入来源。报告期内,公司商品猪业务销售收入分别为15,211.80万元、31,502.62万元和58,870.30万元,收入占比占比在80%以上。

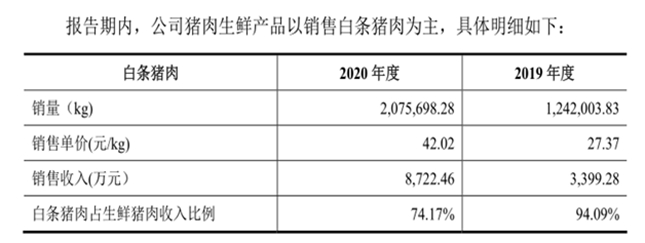

此外,石羊农科2019年开始销售猪肉生鲜产品,公司向产业链下游进一步拓展和延伸,2019年和2020年猪肉生鲜产品销售收入占主营业务收入的比例分别为2.32%和4.29%。

但值得注意的是,报告期内石羊农科生猪养殖业务的快速增长与生猪价格的大幅攀升不无关系。对此,石羊农科在招股书中坦陈,出持续增长态势,主要系随着生猪市场行情显著好转,生猪价格持续走高所致。若生猪及猪肉市场价格因上述周期性波动出现持续大幅下跌,可能对公司经营业绩产生不利影响。此外,若生猪存栏量出现波动性下降,还会传导至上游饲料销售,影响饲料产品的需求,可能对公司盈利能力产生不利影响。

从地区分布上来看,石羊农科的业务范围具有很强的地域性,其业务范围集中于西北地区,以陕西、山西和甘肃三省为主。2020年,石羊农科来自陕西省内的营业收入占公司总营收的52.34%,山西省与甘肃省占比分别为26.17%和13.9%,其他地区占比仅为7.6%。

此外,石羊农科还面临一定原种猪国外技术依赖风险。据招股书披露,美国、英国、法国等西方发达国家通过多年的研发投入和积累,其繁育出的原种猪具有优异的性能,能大幅提高种猪扩繁、育肥的养殖效率和商品猪质量,故国内生猪养殖所使用的原种猪主要从该等国家引进为主,对其构成较大的技术依赖。

报告期内,石羊农科的生猪育种体系主要来源于PIC公司。如果未来由于疫病、市场环境等发生变化,PIC公司停止与公司合作,不再供应种猪等相关资源,将增加公司生猪养殖成本,对生产经营带来不利影响。

二、环保违法多次受罚 关联交易广受质疑

近年来,随着环保政策的不断趋严,养殖企业污染问题逐渐成为行业之痛。据了解,在饲料的生产过程中会工业性粉尘、噪声以及废气、废液、固体废弃物等有害物,此外养殖生产中会产生猪尿液、猪舍冲洗水及生活污水等废水。

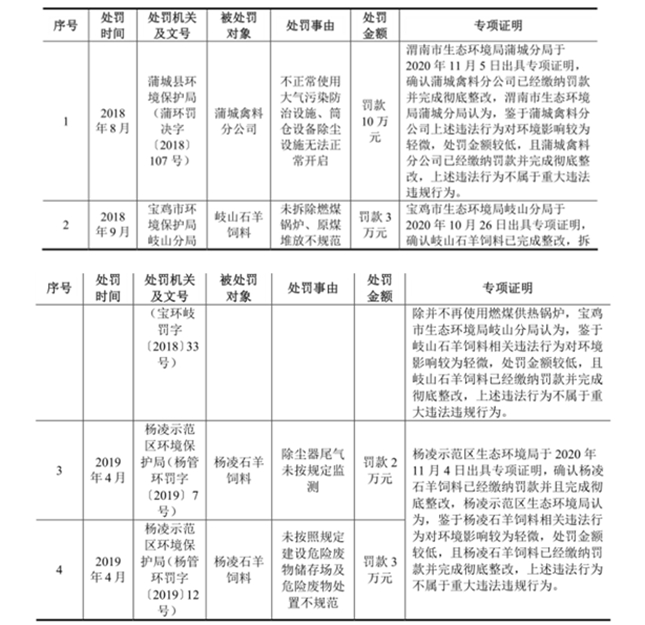

据招股书披露,2018年8月-2019年4月,石羊农科因不正常使用大气污染防治设施、除尘器尾气未按规定监测、未按照规定建设危险废物储存场及危险废物处置不规范等问题,被当地环保监管部门行政处罚5次,并被处以2万-10万元不等的罚款。

值得注意的是,石羊农科在商品猪养殖环节存在部分“公司+家庭农场”的合作养殖模式。在该合作模式下,猪舍的权属归农户所有,但若如合作农户出现违环保、食品安全、畜禽养殖等相关法律法规的情形,石羊农科仍存在民事赔偿的风险,进而对公司的经营业绩产生不利影响。

对此,石羊农科在招股书中坦陈,随着近年来我国环保政策的趋严,公司未来环保投入及环保治理措施需要进一步增加和改善。如果公司在生产过程中不能持续符合政府相关环保政策,将可能面临因违反环保法律法规及相关政策而受到环保部门行政处罚的风险。此外,公司的生猪养殖合作农户若因无法满足环保要求而限期搬迁或关闭,也会对公司正常生产经营产生不利影响。

此外,石羊农科的关联交易问题也遭到不少投资者的质疑。据招股书披露,报告期内,石羊农科向关联方采购金额占采购总额的比例分别为13.13%、12.38%和6.55%,关联方销售在公司营收中占据较大比例。

值得一提的是,石羊农科控股股东、实际控制人为魏存成,但其控制的陕西秦深畜牧发展有限公司、陕西好邦富达农业有限公司是石羊农科第一大客户,报告期内销售占比分别为8.66%、8.14%和9.44%。目前,陕西秦深畜牧发展有限公司已进入清算程序、陕西好邦富达农业有限公司2020年8月注销。

对此,证监会要求石羊农科补充披露陕西秦深畜牧发展有限公司、陕西好邦富达农业有限公司报告期的主要财务数据,两公司亏损、清算、注销的原因,向其大量采购的原因,关联交易是否必要,价格是否公允,是否向发行人进行利益输送。

目前来看,关联交易历来是IPO审核的关键所在,不仅会影响到公司经营的独立性,也是利益输送的重灾区。因此,石羊农科密集的关联交易问题,或许是其本次IPO折戟的主要原因之一。

三、投资者风险警示

目前看,石羊农科未来发展并不乐观,公司主要存在以下问题:

1、公司业绩增长主要依赖生猪价格的上涨,随着猪价的下行,公司业绩恐怕将承压。

2、公司环保问题多发,并多次受到行政处罚,未来环保压力巨大。

3、公司务范围集以陕西、山西和甘肃三省为主,业务范围具有很强的地域性。

4、公司关联交易密集则占据较高比重,经营独立性受到质疑。

上一篇:京浜光电业绩增长依赖单一企业 技术优势渐弱毛利率下滑

下一篇:没有了

- 专注无菌包装市场自主研发核心技2022.09.02

- 铁建重工半年报:提升品牌国际影响2022.09.01

- 科顺股份半年报:重磅并购丰泽股份2022.08.31

- 百龙创园4月21日于上交所主板上市2021.04.20

- 华润微电子成功挂牌上市 科创板迎2020.02.27

- “守正本业 科创发展” 2019中国2020.01.09

最新文章

-

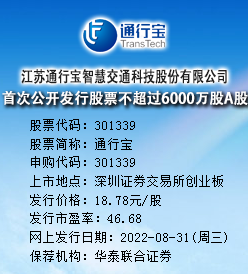

通行宝今日申购 发行

中国上市公司网讯8月31日,江苏通......

-

欧晶科技IPO获批文

中国上市公司网讯8月18日,内蒙古......

-

豪鹏科技IPO获批文

中国上市公司网讯8月18日,深圳市......

-

嘉华股份IPO获批文

中国上市公司网讯8月18日,山东嘉......

推荐文章

-

通行宝今日申购 发行

中国上市公司网讯8月31日,江苏通......

-

欧晶科技IPO获批文

中国上市公司网讯8月18日,内蒙古......

-

豪鹏科技IPO获批文

中国上市公司网讯8月18日,深圳市......

热门文章

-

通行宝今日申购 发行

中国上市公司网讯8月31日,江苏通......

-

欧晶科技IPO获批文

中国上市公司网讯8月18日,内蒙古......

-

豪鹏科技IPO获批文

中国上市公司网讯8月18日,深圳市......

网友评论