京浜光电业绩增长依赖单一企业 技术优势渐弱毛利率下滑

苏州京浜光电科技股份有限公司(以下简称:京浜光电)是一家基于光电薄膜技术研发与应用,集材料开发、膜系设计、镀膜工艺和工艺控制于一体的创新型光电子元器件制造企业,公司收入主要来自手机摄像头模组用成像类光学膜元器件、手机和平板电脑用感光类光学膜元器件。

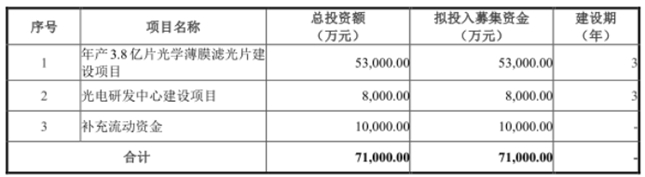

据悉,京浜光电拟于创业板上市,目前已完成二轮问询,此次IPO拟募资7.1亿元,用于年产3.8亿片光学薄膜滤光片建设项目、光电研发中心建设项目及补充流动资金,保荐机构为国金证券。

下游应用市场回落 募资扩能过于乐观

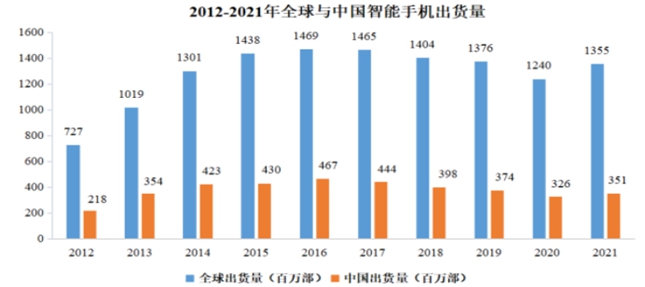

公开数据,全球智能手机出货量由2012年的7.27亿部快速增长至2016年的14.69亿部。目前市场需求回落,已呈下滑态势。据中国信息通信研究院发布的数据显示,2022年1-3月,中国市场手机总体出货量累计6934.6万部,同比下降29.2%,其中,5G手机出货量5388.4万部,同比下降22.9%,占同期手机出货量的77.7%。

由于手机创新已到瓶颈,消费者的换机周期比以前更长,用户平均换机周期已延长到28-31个月。持续的疫情反弹对消费者预算的影响,以及新产品升级幅度小等因素,导致了市场需求持续低迷,而更加不明朗的海外市场前景,令众多手机厂商开始采取更加稳健保守的运营策略,全年市场将迎来巨大挑战。

京浜光电此次IPO拟募资7.1亿元,其中5.3亿元用于年产3.8亿片光学薄膜滤光片建设项目,由全资子公司浙江京浜实施,三年内完成建设,预计新增玻璃滤光片产能2亿片/年,树脂滤光片产能1.8亿片/年。在国内手机行业前景发展不明的情况下,募资大幅扩产是否明智尚待观察。

树脂IRCF元器件销量减缓 单一客户风险加剧

目前,京浜光电凭借工艺技术优势在国内率先实现了树脂IRCF的稳定量产,开展差异化竞争,在行业内仍集中于生产0.21mm厚度的玻璃IRCF的情况下,公司已稳定量产0.11mm树脂IRCF,应用于索尼微单相机及手机,苹果、小米、华为、三星等智能手机及平板电脑等。此外,更薄0.075mm树脂IRCF也已实现批量生产,并且正在进行0.05mm树脂IRCF的研制。

招股书显示,2019年至2021年,京浜光电实现营业收入分别为2.00亿元、2.87亿元和3.24亿元,归母净利润分别为2,292.86万元、5,168.58万元和5,903.97万元。公司业绩快速增长主要得益于树脂IRCF产品销售金额的快速增长。公司树脂IRCF元器件销售金额分别为0.74亿元、1.51亿元和1.80亿元。

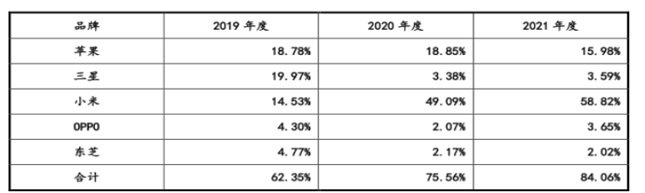

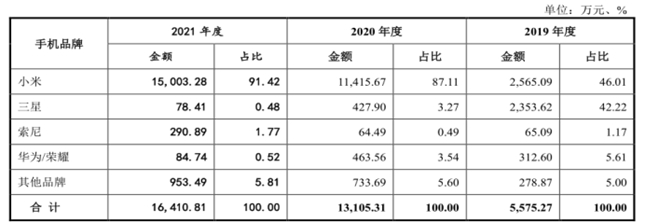

京浜光电产品应用终端主要为小米、苹果、三星等品牌智能手机,东芝、柯尼卡美能达等品牌复印机/扫描仪。其中,应用于终端客户小米的销售收入占主营业务收入比例分别为14.53%、49.09%及58.82%,集中度快速上升。

2021年度及2020年度小米终端应用金额分别增加约3584万元和8850万,公司经营业绩同比增长3670万元和8674万元。不难发现,京浜光电业绩增长直接取决于树脂IRCF产品在小米终端的应用,公司对于小米的收入依赖性越来越强。

公司表示该情况主要系手机行业寡头竞争、小米手机增速较快、公司的规模偏小、产能有限、为效率最大化优先服务于优质核心客户等因素造成。

据悉,小米科技为保障重要零部件的产品质量,向欧菲光、舜宇光学、三星电机等模组厂商采购摄像头模组时,给定关键性材料IRCF的“合格供应商池”,模组厂商根据产品的技术要求,在“合格供应商池”内自行选择供应商,也就是说京浜光电并不是唯一选择。

京浜光电坦言,若小米科技相关机型及后续机型不再采用公司树脂IRCF,将会产生一定程度的不利影响。未来公司将持续提升产能,优化终端客户结构,并扩大产品与业务结构,降低受单一品牌的影响。

小米基金入股触发反稀释条款

据悉,京浜光电与小米的关系并非止于供应商和客户之间的关系,其还多了股权层面的关系。京浜光电也坦言,虽然小米基金与公司产品应用于小米品牌不存在必然关系,公司获取小米品牌订单主要参加模组厂招投标或竞争性谈判取得,但是小米基金作为小米品牌的关联方,其减持仍可能会对公司的经营产生不利影响。

资料显示,小米基金两次入股京浜光电,目前已成为京浜光电的第三大股东,直接持有公司10.60%股份。小米基金实控人为雷军,同时系小米科技的执行事务合伙人。

2018年12月,小米基金以1403.36万元受让增田清志所持京浜光电的4.90%股权,转让价格4元/股。然而此次转让低于2017年12月古道煦沣等投资者的增资价格5元/股,触发了公司与古道煦沣等投资者签订的反稀释条款。为此,实际控制人以1元/股价格向古道煦沣、奥银湖杉、嘉兴燕翼、康虞投资转让150万股、100万股、25万股和15万股作为补偿。

就此次低于前次机构投资者入股价格引入小米基金的背景及商业合理性。京浜光电表示,此次入股市盈率为 26.44 倍,高于前次入股市盈率为 14.69 倍, 系根据公司实际业务情况市场化估值的结果,具有商业合理性。且小米基金入股,是随着消费电子行业的竞争加剧,越发看好树脂 IRCF 的市场前景,公司不存在以低价入股换取小米业务绑定或者其他未披露的利益合作安排的情形。

原材料采购风险

据招股书,京浜光电树脂IRCF产品收入占比分别为49.32%、64.32%和67.08%,是公司主营产品。树脂材料是该产品生产主要原材料之一。

2019年至2021年,公司向JSR采购树脂材料的金额分别为3737.83万元、3709.62万元和3,613.11万元,占当期采购总额的比重分别为23.07%、33.33%和23.60%,为公司的第一大供应商。

据悉,JSR是一家石油化工、精细化工、半导体材料制造公司,其不仅是全球主要的光刻胶生产商,还是最大的IRCF用树脂材料生产商,在树脂材料和半导体光刻材料领域具有垄断地位。

京浜光电对此表示,JSR目前仍为全球唯一量产IRCF用树脂材料的提供商,除了公司外,全球生产商均对JSR存在依赖风险,如果公司与JSR的业务关系发生重大变化,将导致公司面临原材料短缺进而影响生产的风险。

毛利率下滑风险

京浜光电毛利率也出现了下滑的趋势。2019年至2021年,公司综合毛利率分别为30.64%、36.00%和34.47%。

2019年至2020年,公司主营业务毛利率上升,主要是树脂IRCF收入占比上升,随着产量不断增加,规模效应提升使得单位人工费用占比下降所致。2021年树脂IRCF收入依然上升,但受树脂IRCF原材料上升、用工成本增加及销售价格下降影响,毛利率下降。

一般而言,光电子元器件制造,其价格与消费电子终端产品生命周期紧密相关。在终端产品价格下降时,其适配的元器件价格通常会随之下降。智能手机等消费电子行业新产品在上市初期定价相对较高,而一旦其产品进入市场成熟期,产品价格将会下降,因此公司的毛利率依然存在下滑的风险。

随着摄像头下游行业的更新换代,包括上游的原材料市场在内的整个产业链竞争日趋激烈,如旋涂玻璃IRCF生产工艺、0.11mm蓝玻璃IRCF生产工艺在改善鬼影、减少厚度等方面起到了比较好的效果。树脂IRCF产品的技术领先水平或已逐步减弱。

据了解,通过旋涂玻璃IRCF生产工艺,玻璃IRCF的波长偏移量可以实现与树脂接近;0.11mm蓝玻璃IRCF生产工艺,在尺寸厚度上实现了玻璃IRCF与0.11mm树脂IRCF相近,当前阶段生产成本还略低于树脂IRCF。

对此京浜光电坦言,若玻璃IRCF能出现更薄、更牢、更好的光学性能的工艺技术,同时生产成本持续占优,则会对公司树脂FIRCF的市场开拓、业务发展及经营业绩造成不利影响。

投资风险

1.京浜光电业绩快速上涨主要依赖树脂IRCF产品在小米端的应用比例,企业依赖风险加剧。目前手机市场景气度下滑,前景不明,公司募资大幅扩产是否过于乐观。

2.受电子终端产品生命周期影响,公司毛利率存下滑风险。此外,玻璃IRCF技术发展迅速,且价格优势明显,公司产品综合优势逐步减弱,或对公司经营带来不利影响。

3.公司原材料树脂的采购受制于供应商JSR,存在垄断风险。

上一篇:钜泉光电三闯IPO : 曾隐匿关联交易,高度依赖电网投资

下一篇:没有了

- 中公教育 扬帆起航职业教育深入布2022.06.06

- 晨光电缆 技术不断创新数字智能加2022.06.02

- 荣晟环保 合理保障投资者利益 企2022.05.31

- 凌云光 机器视觉领导者 蓄力前行2022.05.31

- 荣晟环保 以行动诠释企业责任感与2022.05.31

- 百龙创园4月21日于上交所主板上市2021.04.20

最新文章

-

京浜光电业绩增长依

苏州京浜光电科技股份有限公司(以......

-

慕思股份IPO获批文

中国上市公司网讯6月2日,慕思健康......

-

昱能科技上交所科创

2022年5月26日,昱能科技股份有限......

-

宇邦新材深交所创业

2022年5月25日,苏州宇邦新型材料......

推荐文章

-

京浜光电业绩增长依

苏州京浜光电科技股份有限公司(以......

-

慕思股份IPO获批文

中国上市公司网讯6月2日,慕思健康......

-

昱能科技上交所科创

2022年5月26日,昱能科技股份有限......

热门文章

-

京浜光电业绩增长依

苏州京浜光电科技股份有限公司(以......

-

慕思股份IPO获批文

中国上市公司网讯6月2日,慕思健康......

-

昱能科技上交所科创

2022年5月26日,昱能科技股份有限......

网友评论