互联网巨头开疆拓土 汽车金融进入深水区

原标题:BAT暗战千亿元汽车金融市场 尚不见独角兽企业身影

近日,百度创始人李彦宏乘无人驾驶车辆驶入北京五环一事引起热议。这显示了百度涉足人工智能和汽车领域的野心。

据零壹数据不完全统计,截至2017年6月30日,上半年国内共有13家汽车金融平台获得风险融资,融资总额达128亿元人民币。而这背后不乏BAT身影。

2013年以来,随着中国互联网金融的爆发式增长,汽车金融的互联网演变加速,以阿里、百度、腾讯等互联网巨头为代表的互联网企业,以及包含P2P平台和众筹平台在内的互联网金融平台、汽车电商等,纷纷试水汽车金融,汽车互联网金融迎来风口。与此同时,互联网企业及互联网金融平台在数据积累、用户体验、交易支付等环节的持续创新,也为汽车金融市场催生出更多元化的商业模式。

目前,互联网+汽车行业的融合,已经从最初的汽车门户、汽车社区,发展到车联网、汽车电商(二手车交易平台)、汽车金融平台等。现在汽车金融主要分为二手车金融、新车金融、融资租赁、车抵贷、车险等细分领域,有数据显示2017年汽车金融的总估值达到1278亿元。

这千亿元的汽车金融市场,正在搅动互联网巨头等各路市场参与方的“春心”。

互联网巨头开疆拓土

如今的汽车金融领域还没有出现一家独角兽企业。根据资料显示,中国汽车金融的渗透率只有20%左右,相对于美国60%以上的渗透率还有很大发展空间。

阿里巴巴在2015年多途径布局汽车金融。2015年3月12日,阿里与上汽集团全资子公司上海汽车集团投资管理有限公司各出资5亿元设立总额约10亿元的互联网汽车基金;4月8日,阿里整合旗下大数据营销,成立阿里汽车事业部,并协同汽车生态产业链各合作方,通过无线业务场景,向车主提供“看、选、买、用、卖”的汽车电商O2O一站式服务;7月份,阿里汽车事业部还宣布联手蚂蚁小贷和众多汽车厂商推出“车秒贷”,消费者只需要用手机在线上提交申请,半小时内即可获知贷款授信额度。

在阿里巴巴开疆扩土的背后,蚂蚁金服在阿里系里面扮演的角色是解决金融理财付款的问题,淘宝等电商平台为汽车配件提供购买渠道,支付宝解决汽车的大额支付问题。

蚂蚁金服最新的动作是,5月25日,蚂蚁金服宣布向保险行业开放首个“车险分”,以蚂蚁金服在大数据、人工智能、数据建模等方面的技术,为保险公司更准确识别客户风险、更合理定价、更高效服务消费者提供依据。

腾讯在汽车金融领域布局始于2013年,腾讯联合君联资本等投资了B2B平台优信拍;2015年1月份,腾讯和京东以现金和独家资源的形式对易车网投资约13亿美元,并向易车旗下专注于汽车金融互联网平台的子公司易鑫资本注资2.5亿美元;2015年8月份,腾讯投资C2C平台人人车;2015年9月份,腾讯联合易车网等共同投资C2B平台天天拍车。至此,腾讯完成了在新车电商及二手车电商C2B、C2C、B2B主要细分领域的完整布局。但公开信息显示,之后的几年里腾讯在汽车金融领域拓展不多。

百度则是借助流量入口优势,在其网站上推出了汽车频道,提供二手车搜索、估价卖车、贷款买车、车险等信息聚合服务。同时,百度还投资了优步、天天用车、51用车、优信二手车等公司。

巨头投资也有合流的时候,易鑫金融就是个例子。易鑫金融是由易车、腾讯、京东、百度共同投资的互联网汽车金融平台,目前业务包括新车贷款、二手车贷款、汽车保险、车主贷款等多项金融产品和服务。

除此之外,乐视在汽车金融方面布局也是大手笔。2016年6月份,广汽集团、乐视控股、众诚保险共同投资的大圣科技股份有限公司正式宣布成立,大圣科技首先着力于汽车电商领域,意图提供修车、用车、买车、租车一站式服务;2016年8月份,乐视就与浙江省政府召开战略合作发布会,宣布双方在乐视超级汽车生态体验园区、智能汽车产业基金、互联网金融方面的合作项目正式启动。

互联网企业在数据积累、用户体验、交易支付等环节的持续创新,给汽车金融行业注入了新的活力。BAT等巨头在汽车金融方面也进行了不小的投入。有业内人士认为,“巨头们也并非一帆风顺,乐视的现状则是最好的证明,在其公司整体疲软的情况下,对于汽车金融恐难有作为。”

汽车金融进入深水区

零壹财经分析师认为,“近两年互联网巨头布局汽车金融的热情空前高涨,随着各路巨头纷纷涌入,行业竞争加剧,并购整合也愈演愈烈,同时,一些问题也开始暴露。2017年,互联网巨头布局汽车金融将进入深水区。”

巨头布局汇出一片蓝海,但其背后却有无数暗礁难测。

有业内人士认为,“像二手车估价难、线下模式资本过重、二抵公司骗车骗贷、资金成本等问题,都是每个汽车金融新玩家所不得不面对的现实。”

与此同时,这个行业最大的痛,是骗车骗贷和车辆的二次抵押。

据悉,汽车金融行业内部信息并不透明,市场缺乏健全的信用体系,造成企业无法有效的规避重复抵押、骗贷等欺诈行为。

另外,当下汽车金融的细分领域“汽车融资租赁”已经引发业内分歧。汽车融资租赁的模式为,客户可对满意的汽车进行租赁,并按月支付租金,合同期满后,汽车金融公司再将该车辆过户给客户,由此实现由汽车使用权到所有权的转化。在整个汽车金融产业链中,汽车融资租赁凭借融物实现融资的特性、更为灵活的业务模式,以及高额的利润回报,受到了越来越多汽车行业从业者与广大客户的青睐。

然而从业者的盲目逐利让这个领域背后又诞生了许多黑色链条,其中很多融资租赁公司为了业绩,甚至打出了一成首付甚至零首付的口号,让骗车者不断涌现。如此看来,无论是风控的深入,亦或是频生的欺诈乱象,都预示了汽车金融走向成熟发展的道路恐怕还要经历漫长的跋涉。不过可以肯定的是,这个市场足够大,整个市场仍然在快速增长。

上一篇:车企1至7月销量排名上汽登榜首

下一篇:没有了

- 乐视辟谣“贾跃亭失联”事件2017.08.07

- “国寿系”入局联通混改2017.08.22

- 互联网巨头开疆拓土 汽车金融进入2017.08.22

- 2017中国有色金属行业年会将于102017.08.22

- 富力地产将继续推进A股上市进程2017.08.22

- 中期业绩同比大增 SOHO中国午后跳2017.08.22

最新文章

-

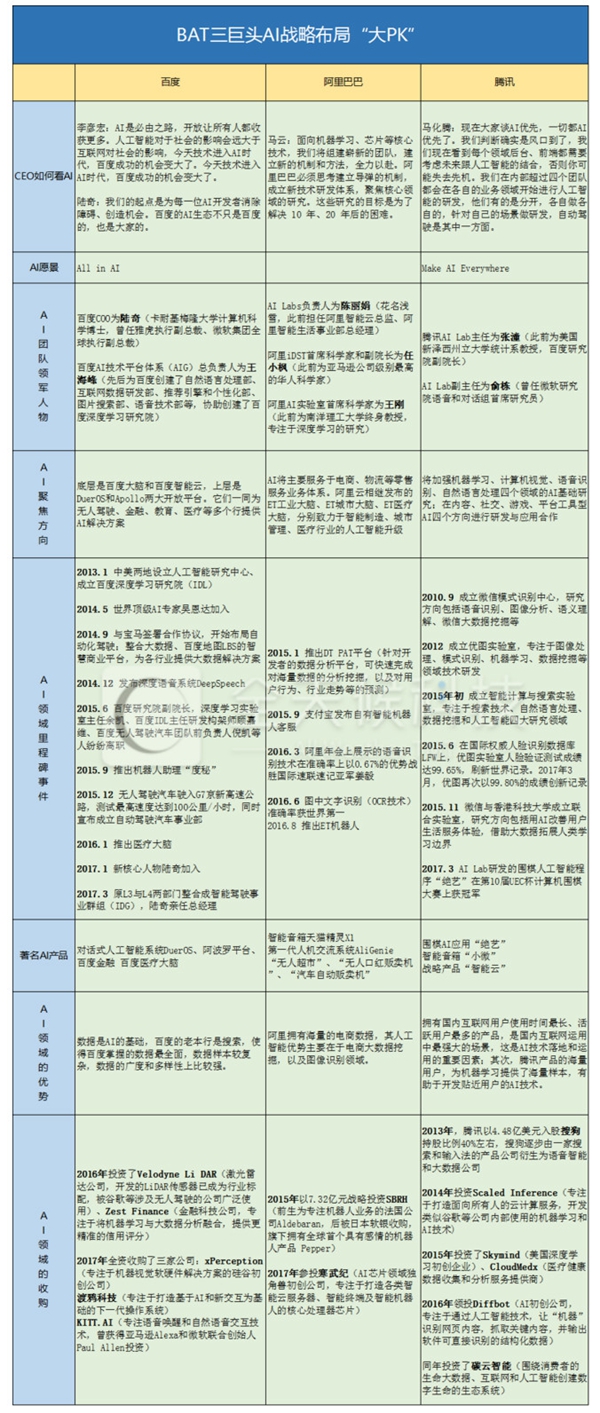

一文看清BAT人工智能

原标题:一文看清BAT人工智能布局......

-

煤价上涨助主业回暖

原标题:煤价上涨助主业回暖陕煤化......

-

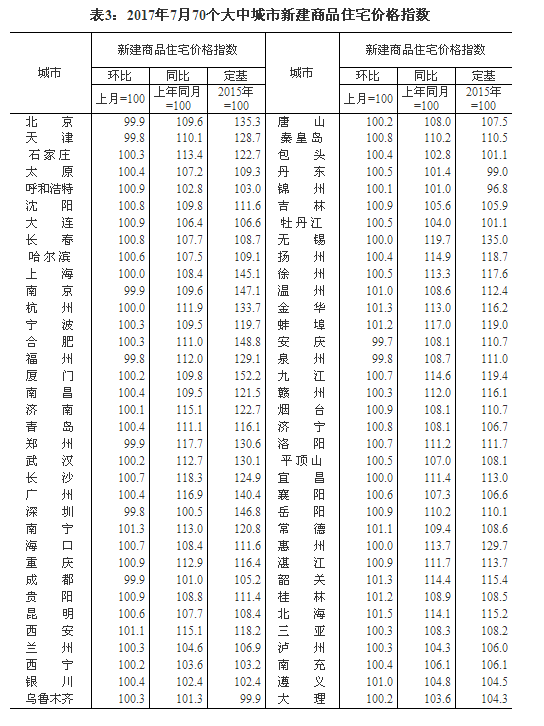

7月56个城市新房价格

原标题:7月56个城市新房价格环比......

-

7月房价北京深圳等9

原标题:7月房价:北京深圳等9城环......

推荐文章

-

一文看清BAT人工智能

原标题:一文看清BAT人工智能布局......

-

煤价上涨助主业回暖

原标题:煤价上涨助主业回暖陕煤化......

-

7月56个城市新房价格

原标题:7月56个城市新房价格环比......

热门文章

-

一文看清BAT人工智能

原标题:一文看清BAT人工智能布局......

-

7月房价北京深圳等9

原标题:7月房价:北京深圳等9城环......

网友评论