深交所创业板IPO-珂玛科技经营状况分析

一、公司概况

二、

根据《国民经济行业分类(GB/T4754-2017)》(2019年修订版),公司所属行业为“C39 计算机、通信和其他电子设备制造业”下的“C3985 电子专用材料制造”之“高端专用陶瓷材料”。

1、先进陶瓷

先进陶瓷是在多个国民经济重要领域中发挥着重要作用的关键基础材料。先进陶瓷材料属于陶瓷材料的一种。陶瓷材料具备优良材料特性,与金属材料、高分子材料并列为当代“三大固体材料”。日本在先进陶瓷的产业化和工业、民用领域应用方面占据领先地位,日资企业在全球先进陶瓷领域占据约50%的市场份额。

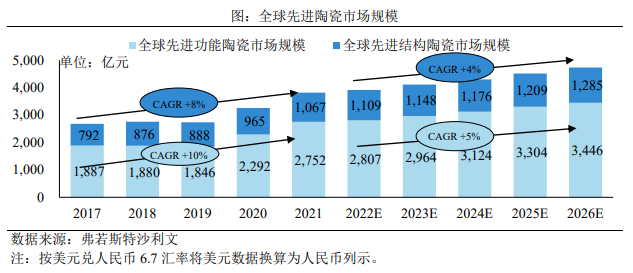

根据弗若斯特沙利文数据,2021年全球先进陶瓷市场规模达到3,818亿元,其中先进结构陶瓷为1,067亿元,占比28%;预计2022年至2026年全球先进陶瓷市场规模复合增速为4%。

随着中国在泛半导体、新能源等领域全球制造地位日益提高,以及国家大力推动新材料发展,先进陶瓷的市场需求也在不断扩大,产业向高端化发展。现阶段,我国先进陶瓷技术研究领域广泛,部分理论研究已接近国际主流水平;一些产品逐渐加入国际市场竞争,企业将对高精尖、高附加值产品的研究开发作为发展重要抓手。

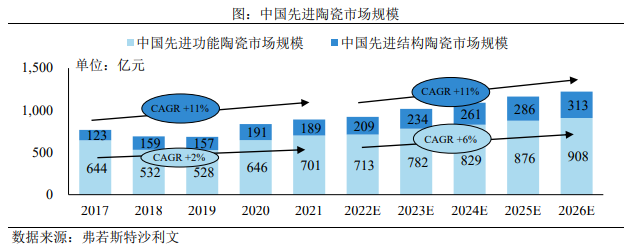

2021年中国先进陶瓷市场规模达到890亿元,约占全球市场的23%;中国先进结构陶瓷市场规模为189亿元,占中国先进陶瓷市场的21%。弗若斯特沙利文预计2022年至2026年中国先进结构陶瓷市场规模复合增速为11%。

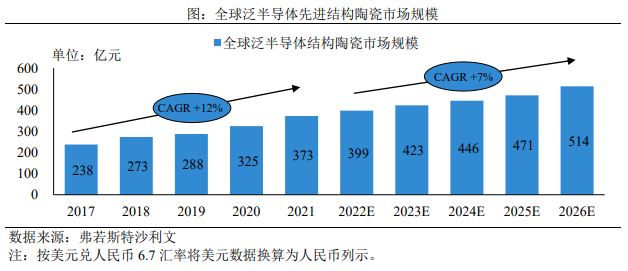

根据弗若斯特沙利文数据,2021年全球泛半导体先进结构陶瓷市场规模为373亿元(包括新购、零部件换新两方面需求),占全球先进结构陶瓷1,067亿元市场规模的35%,预计全球泛半导体先进结构陶瓷2022年至2026年市场规模复合增速为7%。

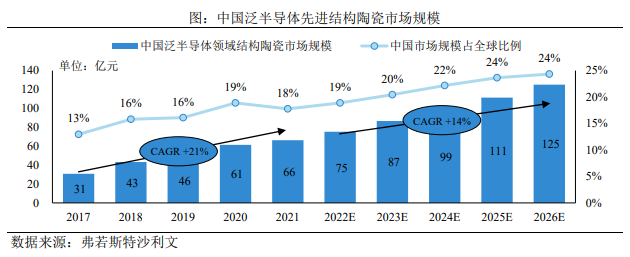

根据弗若斯特沙利文数据,2021年中国泛半导体先进结构陶瓷市场规模为66亿元,占全球市场规模的18%,预计2022年至2026年中国泛半导体先进结构陶瓷市场规模复合增速为14%,到2026年中国市场规模将达到125亿元,占全球市场规模的比例将提高至24%。

2、表面处理

表面处理既可应用于泛半导体设备零部件新品制造中,是陶瓷、硅、石英和金属等多种材质零部件新品生产的工序之一;也可用于清洁零部件使用中形成的污染,是保障工艺制程稳定和制造良率的重要配套服务;还可用于对消耗性部件再生改造,改善或克服基材弱点。

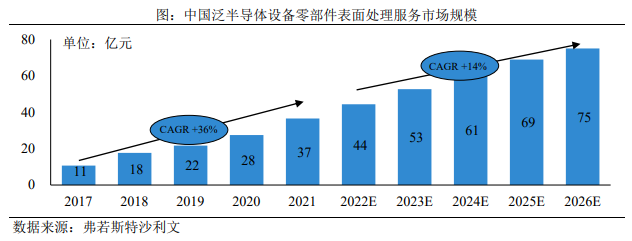

表面处理市场规模随着中国大陆下游晶圆厂和显示面板制造商加大投资而持续增长,同时LED等领域新出现的表面处理需求也进一步带动了行业增长。根据弗若斯特沙利文数据,2021年中国泛半导体设备零部件表面处理服务市场规模为37亿元,预计2022年至2026年市场规模复合增速为14%。

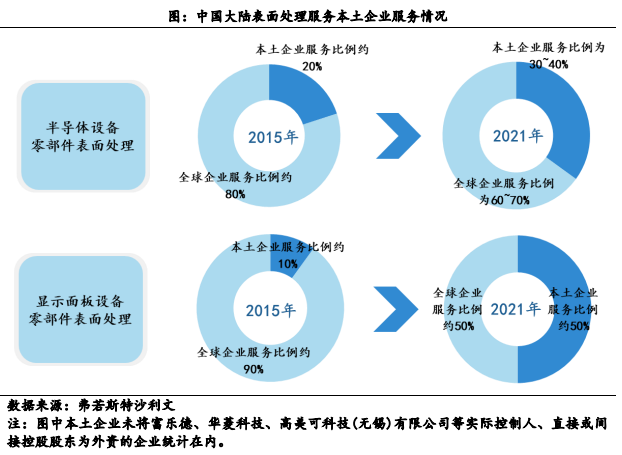

近年来以公司为代表的本土企业市场份额得到显著提高,根据弗若斯特沙利文数据,本土企业在显示面板设备表面处理份额从2015年约10%提高到2021年约50%,在半导体设备表面处理份额从2015年约20%提高到2021年约30-40%,在行业中发挥了日益重要的作用。

三、行业政策

先进陶瓷与表面处理的下游行业主要为泛半导体制造,还包括电子(包括锂电池)材料粉体粉碎和分级、燃料电池制造、化工环保、汽车制造、生物医药以及传统的纺织造纸等。为推动产业发展,增强创新能力和国际竞争力,带动传统产业改造和产品升级换代,进一步促进国民经济持续、快速、健康发展,我国近年来推出了一系列鼓励和支持本行业及下游领域发展的政策,为公司经营发展营造了良好的政策环境。

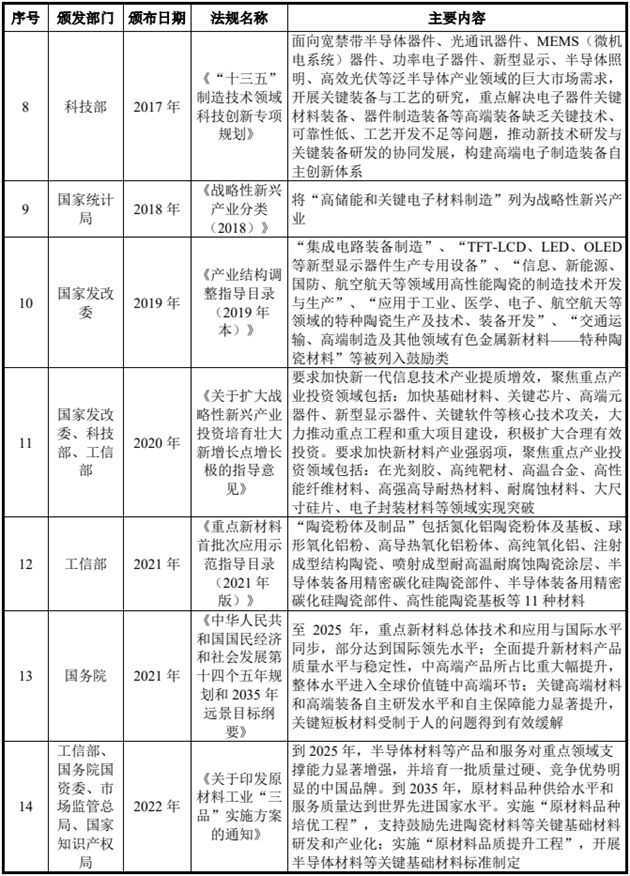

近期主要行业政策:

四、行业竞争

在先进陶瓷方面,公司系国内少数掌握半导体设备用先进陶瓷零部件从材料配方到零部件制造全工艺流程核心技术并实现境外规模销售的企业之一,自主研发并形成了由材料配方、生产工艺共同构成的核心技术体系,在半导体设备用高纯度氧化铝、高导热氮化铝零部件和分级机用分级轮等“卡脖子”产品方面不同程度上实现了国产替代,填补了中国本土企业在先进陶瓷行业的空白,先进陶瓷材料零部件多项关键技术指标达到国内领先、国际主流水平。

在表面处理方面,公司具备较强的综合服务能力,具备对氧化铝、氮化铝、氧化钇等各基材先进陶瓷材料和金属材料等多种零部件的表面处理能力,且具备精密清洗、阳极氧化和熔射等多种工艺服务能力,并在熔射细分领域具备较强的市场竞争力。公司在洗净再生处理洁净度、熔射涂层品质和大尺寸零部件熔射等方面处于国内领先水平。

先进陶瓷材料零部件的同行业企业中,京瓷集团、日本碍子、日本特殊陶业、摩根先进材料、CeramTec、CoorsTek等发展历史悠久,产品种类、经营规模、技术实力等均居于全球领先地位;表面处理的同行业企业中,新菱(华菱科技的母公司)、KoMiCo、世禾等较早开始从事相关业务,拥有长期行业经验,形成了深厚的技术积累。

公司与行业内主要企业财务数据比较情况如下:

五、核心竞争力

1、技术创新与研发团队优势

公司先进陶瓷材料零部件多项关键技术指标达到国内领先、国际主流水平,推动半导体设备用高纯度氧化铝、高导热氮化铝和分级机用分级轮等多项“卡脖子”产品加快国产替代,且正在积极推进陶瓷加热器、静电卡盘和超高纯碳化硅套件等高精尖产品的研发,并加速推动各类产品的市场化应用;公司表面处理业务具有国内领先的综合服务能力,且在熔射细分领域具备较强的市场竞争力,具有一定的技术优势。

公司在国内本土企业中进入先进陶瓷及表面处理领域较早,已培养了一批经验丰富的研发技术人员,并具备了规模化生产的丰富经验,对先进陶瓷和表面处理的应用、发展方向形成了深刻理解并进行相应的研发布局,具备技术先发优势。

2、国产优势

公司在先进陶瓷领域推动半导体、粉体粉碎和分级领域多项产品的国产化,与国际同类产品相比价格上具有优势,同时公司积极配合下游企业产品的技术升级,在售前、售中和售后服务响应速度等方面具有优势;此外,公司表面处理业务较设备制造原厂在服务价格、响应速度等方面也具有一定优势。公司在产品和服务价格、响应速度和客户服务质量上具有明显的国产优势,提升了公司产品和服务的市场综合竞争力。

3、客户资源优势

公司已与下游领先企业建立了长期稳定且深入的业务合作关系。在泛半导体领域,公司客户包括A公司、北方华创、中微公司、拓荆科技、京东方、TCL华星光电、友达光电、天马微电子和三安光电等;在电子(包括锂电池)材料粉体粉碎和分级领域,公司客户包括耐驰、布勒、山东埃尔派和广东鸿凯等;能源环保领域,公司客户包括BloomEnergy等;汽车领域,公司客户包括华晨宝马、舍弗勒和佛吉亚等。前述客户对供应商的质量要求高、评审体系复杂,更换供应商成本较高且程序复杂,短期内公司难以被其他竞争对手替代。

4、综合解决方案的业务模式优势

公司通过实现先进陶瓷材料零部件与表面处理业务的联动和协同,构建了行业内较为独特的商业模式,两类业务在客户服务协同、生产协同、技术协同等方面形成了公司特有的市场竞争优势,并覆盖了产品和服务方案开发、生产成本控制、下游客户信息反馈等各个环节。

5、市场地位与品牌优势

公司深耕先进陶瓷行业多年,在半导体领域,公司是除杭州大和(Ferrotec的子公司)以外少数进入国际主流半导体设备厂商供应链的国内企业,在半导体领域的本土先进结构陶瓷企业中处于市场领先地位。在显示面板设备零部件表面处理领域,公司在刻蚀设备表面处理细分市场处于较领先地位。

公司先进陶瓷产品和表面处理服务经过市场长期检验,凭借领先的技术、严格的品质管理、优质的服务和较高的性价比等优势,获得了泛半导体等多领域客户的广泛认可,具备了一定的市场地位和品牌知名度,打造了良好的口碑。

- 广东建工2023年年报 加强市场布局2024.04.15

- 铁建重工闪耀2024中国国际矿业装2024.04.15

- 博俊科技一季度业绩预告 产能释放2024.04.12

- 麦加芯彩: 一家工业涂料上市公司2023.11.22

- 众鑫股份:境内外双轮驱动+技术引2023.09.22

- 国科军工成功登陆科创板 为新时代2023.06.21

最新文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

-

高性能汽车座椅调节

3月15日,明阳科技(苏州)股份有限......

推荐文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

热门文章

-

科瑞思聚焦自动绕线

近日,珠海科瑞思科技股份有限公司......

-

中科磁业即将登陆创

3月15日,浙江中科磁业股份有限公......

-

统一股份正式更名:坚

香梨股份在2021年完成统一石化的......