高性能汽车座椅调节系统核心零部件定制商 明阳科技北交所上市

3月15日,明阳科技(苏州)股份有限公司 (证券简称“明阳科技”证券代码:837663)正式登陆北交所。

值得注意的是,明阳科技是一家主要从事汽车座椅调节系统核心零部件的研发、生产和销售,专业提供高性能、高强度、高精度、复杂零部件的专业化定制服务。公司拥有自润滑轴承(DU)、传力杆(LG)、粉末冶金零件(PM)和金属粉末注射成形零件(MIM)四大系列产品,目前主要应用于汽车座椅的调节系统,并可以广泛应用于工程机械、电动工具等领域。

考虑到明阳科技强劲的业务实力、亮眼的业绩表现、相对低的估值、行业高景气度、下游应用前景广阔等方面,后市的表现将非常值得期待!

首发申报深受广大投资人追捧 引入七家战投机构

前几日,从申报结果来看,明阳科技首发申购共计11.3万户投资者参与打新,网上有效申购倍数427.9倍,冻结资金623亿元,有效申购数量为52.44亿股。最终,2.99万户投资者获配股票,获配比例0.23%。申购结果及获赔比例充分展现了公司在北交所市场的受欢迎程度。

除个人投资者外,在已完成缴款的战略配售环节,公司引入7家战投。其中,吴江东运创业投资有限公司获配100万股,苏州一典资本管理有限公司、常州市新发展实业股份有限公司、中山证券、广东力量私募基金管理有限公司分别获配43万股、35万股、30万股、10万股,贝寅资产管理(上海)有限公司、华鑫证券均获配20万股。

作为细分领域龙头企业 市场规模倍数增长 市场份额遥遥领先

公司是国内汽车座椅调节系统核心零部件的龙头企业。

汽车座椅市场主要由美国安道拓、美国李尔、日本丰田纺织、加拿大麦格纳、法国佛吉亚、中国华域汽车等头部企业所主导。公司的座椅调节系统核心零部件已进入了前述除丰田纺织外的企业供应链体系;公司还在工程机械等领域内供应粉末冶金零件和金属粉末注射成形零件产品,积累了希恩等一批知名客户。

根据中国汽车工业协会和乘用车市场信息联席会的数据,2021年中国乘用车产量为2,140.80万辆。以每个乘用车可调节座椅需要6个自润滑轴承和2根传力杆测算,公司自润滑轴承、传力杆在全国乘用车座椅调节系统零部件行业的市场份额分别为29.18%和27.28%。

高度重视技术及产品质量优势 奠定行业发展基调

多年来,明阳科技始终高度重视研发工作,并形成了基于自润滑板材薄壁粘接技术、自润滑复合材料高温复合技术、高精度小直径异形空心管的冷拔成型技术、专用工艺装备的设计制造技术、金属粉末注射成形零件快速脱脂喂料成分设计和高密度、高强度粉末冶金零件材料成分设计等技术的核心技术体系。

公司坚持自主研发,同时也与四川大学等外部科研院所开展产学研合作,实现技术与实践的创新与联合。

公司自成立以来始终坚持管理和技术创新,建立并实施IATF16949:2016汽车产品质量体系、GB/T24001-2016/ISO14001:2015环境管理体系和GB/T45001-2020/ISO45001:2018职业健康安全管理体系。公司2020年12月获得江苏省级企业技术中心认证,2021年被江苏省工业和信息化厅评为江苏省“专精特新小巨人”,2022年被国家工信部评为国家级“专精特新”小巨人。

与此同时,公司是国家标准《塑料-钢背二层粘接复合自润滑板材技术条件第1部分:带改性聚四氟乙烯(PTFE)减摩层的板材(国家标准GB/T 39142.1-2020)》的牵头起草人,与长盛轴承、双飞股份共同参与该国家标准的制定。公司也是行业标准《汽车座椅调节机构用粉末冶金滑块技术规范(行业标准 JB/T14396-2022)》的牵头起草人。截至2022年6月30日,公司已取得38项专利,其中发明专利3项,实用新型专利35项。

品牌及客户资源优势显著 部分产品进入跨国公司全球采购平台

公司已在汽车零部件行业深耕多年,对汽车零部件行业的整体生态环境有着较为充分的认识。汽车零部件行业供应链具有准入门槛高、认证时间长、稳定性强的特点,一旦成为汽车座椅厂商的合格供应商并实现批量供货,双方就会形成较为稳固的长期合作关系,客户资源不易流失。

公司与华域汽车、航嘉麦格纳、佛吉亚、安道拓、李尔等知名客户合作多年,已进入其供应商体系。公司生产的自润滑轴承、汽车座椅传力杆、金属粉末注射成型零件和粉末冶金零件四大系列产品已运用于上海大众、上海通用、一汽大众、长安福特、东风雪铁龙、华晨宝马、北京奔驰、日本丰田等多家知名汽车制造商的多种平台体系,部分产品进入跨国公司全球采购平台,具有较高的品牌认可度。

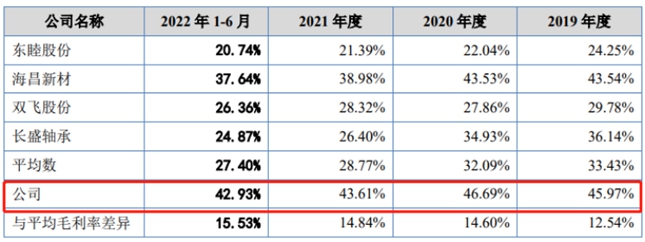

正因为上述竞争优势及多年来的不懈发展,报告期各期公司产品主营业务毛利率分别为45.97%、46.69%、43.61%、42.93%,同行业可比公司主营业务毛利率的平均值分别为33.43%、32.09%、28.77%、27.40%,公司毛利率大幅高于同行业可比公司平均水平,主要系公司所处行业较为细分,公司与同行业可比公司在产品类型、客户结构、应用领域等方面有显著差异以及公司在技术、客户资源、产品国产替代、细分市场等方面有一定的竞争优势。

未来,明阳科技将通过此次北交所IPO为转折点,重点发展此次IPO募集项目规划,一方面,有利于将公司的关键技术转化为现实生产力,为市场提供技术先进、质量过硬、品牌认可的产品,强化公司规模化生产优势、降低产品成本;另一方面,进一步提升公司的整体竞争力,巩固公司在国内汽车座椅零部件行业中的竞争优势,为公司可持续经营发展奠定坚实基础。

- 亚光股份登陆A股 紧跟政策发力实2023.03.15

- 高性能汽车座椅调节系统核心零部2023.03.15

- 天纺标 入选国家级“创建世界一流2023.03.14

- 专精特新小巨人 菱镁资源综合利用2023.03.14

- 【每日小讯】三大指数均有下跌 半2023.03.14

- 太湖雪新品发布:抢跑直播风口,文2023.03.14

最新文章

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

-

高性能汽车座椅调节

3月15日,明阳科技(苏州)股份有限......

-

天纺标 入选国家级“

近日,国务院国资委公布创建世界一......

-

专精特新小巨人 菱镁

3月15日,辽宁东和新材料股份有限......

推荐文章

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

-

高性能汽车座椅调节

3月15日,明阳科技(苏州)股份有限......

-

天纺标 入选国家级“

近日,国务院国资委公布创建世界一......

热门文章

-

荣晟环保获评嘉兴高

3月13日下午,嘉兴市高新技术企业......

-

和泰机电(001225) 募

物料输送设备制造业属于连续搬运......

-

太湖雪数字化拓宽销

太湖雪在国货新品的推动下,积极创......