北交所IPO-晶华光学经营状况分析

公司概况

晶华光学自1997年成立以来,以光学设计为立足点,以工艺改善和质量管控为基础,坚持国际化与品牌化发展路径,从事精密光电仪器、汽车智能感知系统和精密光学部件的研发设计、生产制造与销售业务,并在三大领域均形成了独特优势。公司精密光电仪器品牌知名度高、销售渠道遍布欧美亚多个地区、产品销量全球领先,汽车智能感知系统技术领先,精密光学部件加工工艺行业领先,系业内知名的综合性光学企业。

行业前景

晶华光学系国内最早主营精密光电仪器产品的公司之一,在精密光电仪器领域深耕多年,从生产制造商成功升级为综合光学企业,是业界少有的拥有天文望远镜、运动光学产品(双筒望远镜、瞄准镜、夜视仪、观鸟镜等)、显微镜、气象类产品(气象仪器等)等品类齐全的精密光电仪器产品,且具备从前端至后端垂直一体化的研发设计、生产制造、国际化品牌管理以及全球化渠道建设的公司。

其中天文望远镜系精密光电仪器中技术水平最高的精密产品之一,全球与公司天文望远镜生产技术能力等综合实力相当的品牌仅有美国星特朗(Celestron)、星达(SkyWatcher)、日本威信(Vixen)等少数几家。公司通过创立和收购等方式构建了国际化的品牌体系,拥有“Bresser(宝视德)”“Explore Scientific(科学探索)”等知名的国际化品牌,代理热成像和数字日夜视觉成像设备的全球知名品牌Pulsar等,并与国家地理(National Geographic)等知名品牌商合作,是我国境内为数不多的拥有自主品牌产品且具备多品牌全球运营能力的企业。

精密光学部件及精密光电仪器应用领域广阔,包括但不限于消费、生物科学、半导体、航空航天、智能驾驶、生物识别、AR/VR检测、智能家居等国家战略重点领域,市场需求稳步增长。近年来,国家陆续出台多项政策,持续引导和鼓励精密光学行业的发展。我国政府陆续颁布了多项产业支持政策,强调重点突破光学部件瓶颈、重点发展以信息产业为核心基础的光学部件,提高光学部件设计制造能力,突破高精度光学部件关键技术等,为我国光学部件行业的发展提供了良好的政策示范与政策支持。

光学产业链下游应用领域广阔,未来更多新兴行业也将进入光学产业链,市场空间大。目前,精密光学部件产品除了应用于光学显微镜、天文望远镜、双筒望远镜、夜视仪等精密光电仪器领域外,还应用在车载摄像头、相机、机器视觉等领域。未来,随着新模式、新业态的发展,精密光电仪器以及精密光学部件下游应用领域将进一步拓宽,逐步进入智能终端、智能家居、智能医疗、智慧城市、人工智能等新兴蓝海市场,其发展将迎来更大的机遇。

随着智能驾驶普及与配套设施设备建设加速,车载摄像头也将迎来重大发展,汽车行业高级辅助驾驶技术正从高端车型向中端车型渗透,单车镜头使用量有了明显增长,进一步激发未来车载摄像头领域发展潜力。此外,安防监控逐步趋于成熟,产业空间较大,是智慧城市的重要组成部分,未来将在物联网的基础上向数字城市、智慧城市发展,光学产品将在社会各层面有更加广泛深入的应用。

高新技术的发展和应用将进一步推动精密光电仪器实现光机电算一体化和智能化。电子技术、计算机技术和光电器件的不断发展和功能的完善,为仪器向更高层次的智能发展创造了条件。未来,精密光电仪器产品中光学、机械、电子电路、计算机系统的融合会随着新技术的出现进一步强化,在光机电软一体化的基础上融入不同原理,派生出新用途的产品,以满足各领域日益增长的需求。具有优异性能的光电器件和功能材料的开发和应用,将加速现代精密光电仪器发展进程。如CCD/CMOS感光元件、半导体激光器、光纤传感器等制造技术趋于成熟将使精密光电仪器领域发生重要变革,推动产品向小型化、高分辨率和智能化发展。

汽车智能感知系统负责对汽车所处环境进行侦测,构成了汽车系统感知层,并为高级辅助驾驶系统和自动驾驶系统的决策层提供准确、及时、充分的依据,进而由执行层对汽车安全行驶作出准确判断,系汽车自动驾驶的核心技术模块之一。公司借助多年积累的光机电软结合技术与人才,于2014年开始投入资源开展汽车智能感知系统的研发、设计与生产,也是业内较早从事汽车智能感知系统研发与生产的企业之一,已具备环境感知模组、智能座舱系统、自动驾驶视觉感知域控系统批量生产能力。

晶华光学的汽车智能感知系统和解决方案覆盖燃油车与新能源车的高级辅助驾驶、自动驾驶等领域,主要客户有广汽集团、VinFast、麦格纳(MAGNA)、阿尔派(ALPINE)、德赛西威、华阳集团、东软集团等汽车制造厂商或供应商,产品广泛应用在广汽(本田、传祺、埃安等)、比亚迪、VinFast、哪吒、合创、奇瑞、北汽、上汽以及一汽等品牌汽车。

早在上世纪,全球已开始对智能汽车的探索。但底层技术、配套产业等不足,直到上世纪末相关技术仍然停留在实验室阶段,智能汽车迟迟没有落地。近二十年,伴随着半导体、高精度传感器、人工智能算法、移动通信网络等技术的快速发展,智能汽车的落地逐渐成为可能,推动了汽车智能驾驶的发展。

基本发展脉络如下:20世纪90年代美国麻省理工学院率先提出自动驾驶技术的概念,开始在实验室对该技术进行探索;2010年谷歌以及特斯拉率先推出自动驾驶汽车,2015年德国奔驰推出自动驾驶卡车,标志自动驾驶技术开始进入快速发展阶段以及商业化领域;2020开始各大汽车厂商积极研发智能汽车技术,开始进入智能驾驶全面普及的发展阶段。智能驾驶是智能汽车产业发展的重要趋势。作为智能驾驶的重要载体,高级辅助驾驶系统(Advanced Driving Assistant System,简称“ADAS”)的普及是未来实现汽车自动驾驶的前提条件。

ADAS从技术架构上可分为三层:感知层、决策层和执行层,汽车智能感知系统属于感知层,是自动驾驶的核心,围绕感知能力的测试验证工作是保障自动驾驶软件系统安全可靠的有效且必要途径。感知层是指自动驾驶需要在不同天气、光线条件下对周围环境进行实时的感知,识别、跟踪各种动态或静态的物体,是智能汽车感知的核心部件,需要帮助车辆自动分析和理解路况信息,其构成非常复杂,需要充分检验待测系统在众多交通场景下的可靠性和安全性。

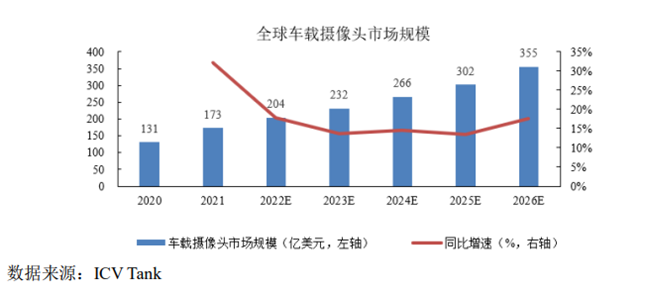

根据ICV Tank数据2020年和2021年全球车载摄像头市场规模分别为131亿美元和173亿美元,2021年市场规模同比上涨32.1%。预计至2026年,车载摄像头市场规模将从173亿美元增至355亿美元,预计未来五年间CAGR为15.46%。

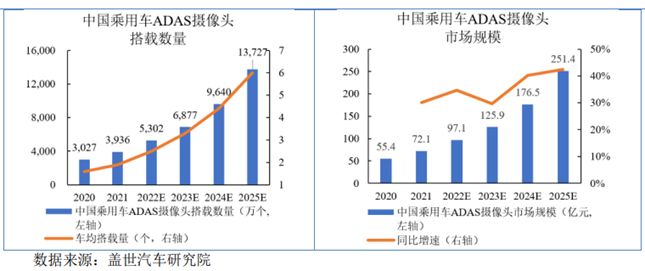

根据盖世汽车研究院统计数据显示,2020年以来中国市场乘用车单车平均摄像头搭载颗数呈稳步增长趋势。随着智能驾驶感知功能的持续升级,新能源乘用车尤其是造车新势力销量的逐步增长,以及单车前视和内视等类型摄像头搭载颗数的增多,将促使传统车企加大研发投入,提升电动化、智能化水平,车载摄像头市场规模将进一步增长。

随着车均搭载摄像头数量的增长与智能驾驶产业的发展,未来车载摄像头具有广阔的市场空间。根据盖世汽车研究院数据,2021年中国乘用车ADAS系统搭载摄像头市场规模为72.1亿元,同比增长30.1%。预计至2025年,中国乘用车ADAS系统搭载摄像头市场规模将为251.4亿元,CAGR为36.6%。

智能驾驶方兴未艾,预计未来十年ADAS将进入加速普及阶段,同时在各厂商的推动下,ADAS结构升级也成为确定性趋势。车载摄像头作为ADAS感知层的核心传感器,将受益于ADAS的渗透升级,实现量价齐升,增长空间广阔。下游市场高成长带来中上游布局机会,车载CIS、镜头及模组等主要产业链环节具备大空间、高壁垒两大特点,相关龙头厂商将充分受益行业增长。

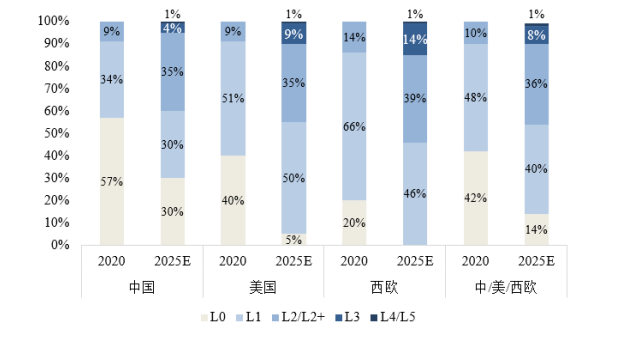

根据Roland Berger的数据,2020年中/美/西欧乘用车中L1和L2/L2+级别的渗透率为48%和10%,2025年L2/L2+渗透率提升至36%,L3渗透率则由0提升至8%,合理判断目前ADAS正处于L2向L3迈进的窗口。2025年主要国家(地区)ADAS渗透率预测情况如下:

在保证产品高可靠性的基础上,车载摄像头随着ADAS技术进步而不断升级创新。为了满足中高级别的ADAS系统对感知层视觉图像精度和感知距离的更高要求,车载摄像头需要具备超高清分辨率、超低照度、超广角、日夜共焦、低畸变和红外夜视等功能。对于部分新能源车来说,高清100万像素的分辨率已经不能满足部分需求,行业开始逐渐升级到200万像素,甚至更高的800万像素。

同时,随着工艺的优化与升级,车载摄像头抗震、耐磨、耐高温低温等能力逐渐提高,可靠性进一步增强。为了控制车大灯等正面强光干扰引起的鬼影杂光、在极端温度或短时间快速温差变动的状况下保持光学成像稳定性以及有效捕捉和分辨物体细节,除了从软件上提升算法外,车载镜头厂商也在积极地通过改进镀膜工艺、提高技术参数以及在镜头外增加导电加热膜等方式,不断推动车载镜头产品整体的技术进步。

行业政策

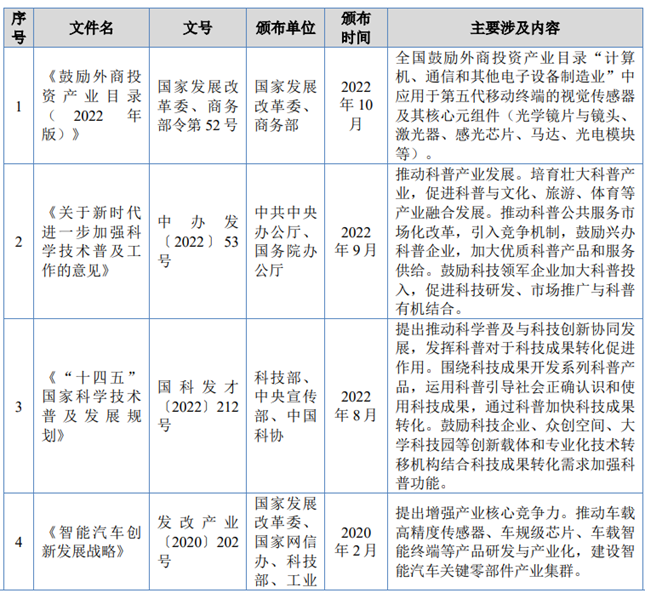

近年来,国家不断推出相关政策推动现代信息产业的发展,公司的光学产品作为光学制造业与现代信息技术相结合的产物,也受到相关政策的支持与鼓励。全国人大、国务院、国家发展改革委、工业和信息化部等权力机构或部门,以及相关行业协会颁布的与公司所处行业及下游行业发展相关的主要产业政策如下:

行业竞争

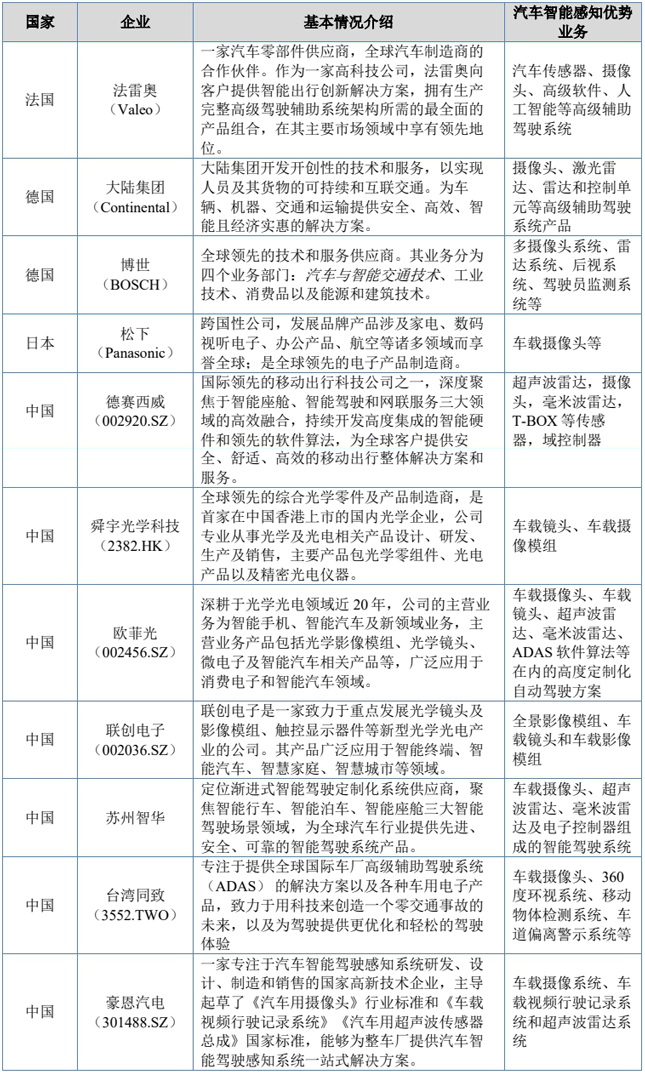

目前上市公司中不存在与晶华光学业务结构一致的公司。基于行业领域、主营业务构成、产品属性的匹配度和数据的可获得性,选取2家精密光电仪器可比公司、4家汽车智能感知系统可比公司以及6家精密光学部件可比公司,可比公司具体情况如下:

核心竞争力

研发技术优势

晶华光学设置了健全的技术研发与创新体系。公司的产品类别繁多,研发、设计和生产的技术复杂,涉及光学、机械、电子、软件等多领域交叉学科。自2006年成立研发中心以来,公司不断深耕光学技术、精密机械技术、传感技术、图像处理技术、图像传输技术,基于深度学习、机器视觉,研究多传感器的环境感知算法和技术。公司先后承担了4项省级、4项市级科研或产业化项目;已取得授权专利187项,其中发明专利19项,同时还取得软件著作权54项,作品著作权2项。

质量管控优势

晶华光学建立了完善的质量管控体系。公司通过了ISO9001质量管理体系、IATF16949汽车行业质量管理体系、IS014001环境管理体系、BSCI商业社会标准等认证,构建了涵盖产品设计与开发、采购与供应商管理、生产管控、产品质量检验、销售与客户管理、售后服务、人力资源及行政管理等全体系管理制度。报告期内,公司在腾龙集团、仪景通、广汽集团、中润光学等客户的供应商品质考核中长期获得最高级A级评价。

品种优势

消费者对精密光电仪器产品的需求千差万别。精密光电仪器根据产品功能分为显微镜、天文望远镜、双筒望远镜、夜视仪、测距仪等多个细分产品,各细分类别又因参数、功能等需求的不同分化出多个产品。公司目前精密光电仪器产品SKU多达上万种,能够满足消费者对价格、功能、参数的不同需求,保证了对市场的产品覆盖。

晶华光学汽车智能感知系统覆盖全系列产品,包括全景泊车系统、辅助驾驶视觉系统、倒车影像系统、智能座舱系统和实景导航系统等产品类别,能够根据客户不同的项目需求进行定制化设计。公司精密光学部件产品品种多,光学镜片外径范围覆盖1.7mm~508mm,产品类别多达1,400余种,可以快速满足客户的不同需求。

上一篇:北交所IPO-双达股份经营状况分析

下一篇:没有了

- 北信源 运用人工智能技术创新赋能2024.04.07

- 哈尔斯2023年报净利润同比增长212024.04.03

- 裕太微接待调研 已布局并启动对12024.04.03

- 赋能新产品创新 构筑AIGC+光场技2024.04.02

- 麦加芯彩: 一家工业涂料上市公司2023.11.22

- 众鑫股份:境内外双轮驱动+技术引2023.09.22

最新文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

-

高性能汽车座椅调节

3月15日,明阳科技(苏州)股份有限......

推荐文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

热门文章

-

科瑞思聚焦自动绕线

近日,珠海科瑞思科技股份有限公司......

-

中科磁业即将登陆创

3月15日,浙江中科磁业股份有限公......

-

统一股份正式更名:坚

香梨股份在2021年完成统一石化的......