上交所科创板IPO-华澜微经营状况分析

一、公司概况

杭州华澜微电子股份有限公司(以下简称“华澜微”或公司)是数据存储解决方案提供商,主要产品包括存储模组、存储控制器芯片及服务、存储系统及应用。公司围绕数据存储和数据安全领域积累集成电路设计、固件算法、存储颗粒筛选及应用、自动测试平台等存储产业底层软硬件技术,致力于构建完整的数据存储产品体系,为消费电子、工业控制及特种行业提供高性能、高可靠、高安全性的存储产品。

公司存储模组业务分为消费类和行业类存储模组产品。针对消费类存储模组产品,公司采用自研或外购第三方控制器芯片搭配自研固件算法,在平衡性能、功耗及成本的基础上为不同客户提供差异化的产品。公司芯片产品的核心竞争力在于坚持研发存储控制器芯片所需的核心IP,掌握了PCIe、SAS、SATA、PATA/IDE、USB、SD/MMC/eMMC等高速计算机总线接口技术及其集成电路IP。

上述集成电路IP属于存储控制器芯片设计的重要基础,目前主要由Synopsys、CEVA等国外企业掌握。持续积累核心IP是公司形成独立、完善产品体系的重要基础和竞争壁垒,使得公司的存储控制器芯片摆脱了对海外存储控制器技术的依赖,并形成独立、完整、自主的技术和产品体系。

二、行业前景

根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“计算机、通信和其他电子设备制造业(C39)”。

(1)存储行业

据中国信通院的数据,2020年我国数字经济规模达到39.2万亿元,占GDP规模的比重由2005年的14.2%攀升至38.6%,2021年占比进一步提升,首次突破40%。“十四五”期间,我国数字经济有望维持年均约9%增速,预计2025年规模超过60万亿元。

与数据经济发展相匹配的是爆炸式增长的数据量。据Statista的预测数据,到2035年,全球每年产生的数据量预计将达到2,142ZB,约为2020年的45倍。根据IDC的数据,中国整体数据量在2025年将达到48.6ZB,占全球数据圈规模的27.8%。

(2)存储控制器芯片行业

根据中国闪存市场CFM的数据,预计2022年全球固态存储控制器芯片的出货量达4.31亿颗。

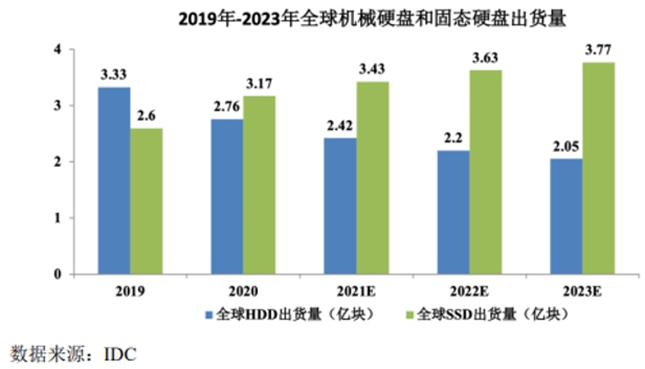

(3)存储模组行业

2021年,全球NANDFlash出货总容量达到612,573PB,较2020年环比增长36.06%。随着全球NANDFlash原厂产能进一步扩充及3D闪存堆叠技术的持续提升带来存储密度的增加,预计2022年全球NANDFlash出货总容量将达到750,352PB,环比2021年增长22.49%。

根据IDC的数据,2020年我国服务器出货量350万台,2021年增长至391万台,增长率为11.7%。IDC预计,随着“十四五”规划的推进以及新基建的投资,2021~2025年,中国服务器市场规模将由257.31亿美元升至424.7亿美元,保持13.35%的年复合增长率。

三、行业政策

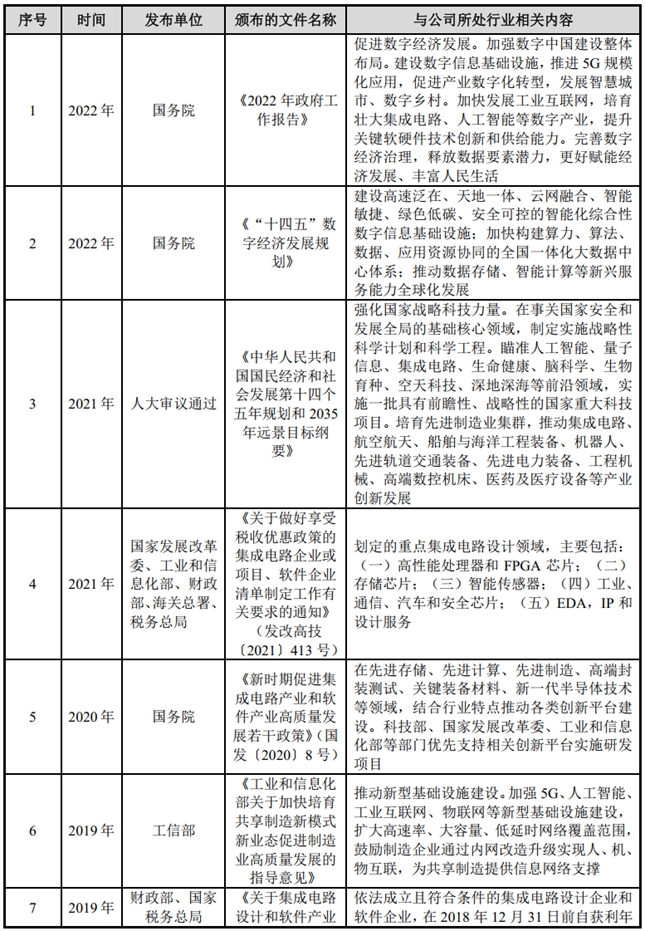

公司数据存储解决方案中的存储控制器芯片属于集成电路范畴,存储模组属于半导体存储器及数字信息基础设施,存储系统及应用属于存储模组、存储控制器芯片的下游应用领域。数据存储产业是移动互联网、大数据、云计算、人工智能、物联网等新一代信息技术产业的基础,因此发行人所处行业属于国家鼓励发展的高技术产业和战略性新兴产业,受到国家政策的大力扶持。近年来,我国制定了一系列支持和鼓励新一代信息技术产业发展的战略规划及产业政策,在关键基础硬件、基础软件、应用软件、信息安全等领域补短板,推动信息技术领域的产业链自主可控和信息安全,从而为国内企业营造了良好的产业和市场氛围,助力行业快速发展。

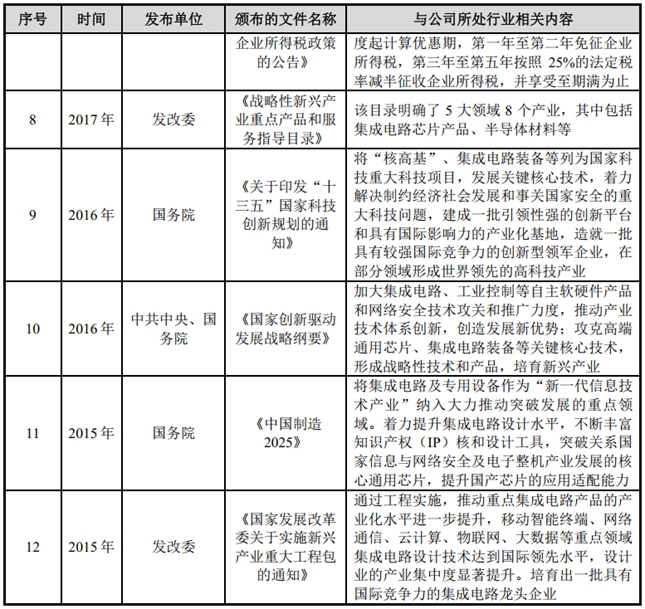

近期中国主要行业政策:

四、行业竞争

(1)存储模组

目前,发行人存储模组的竞争对手主要包括三星、美光等存储晶圆原厂,以及以江波龙、佰维存储等为代表的专业存储模组厂商。

(2)存储控制器芯片

针对高速接口桥控制器芯片市场,全球主要供应商包括发行人、JMicron和ASMeida。根据JMicron和ASMeida2021年年报披露数据,其桥控制器芯片的出货量分别约为5,507万颗及4,646万颗。2021年,发行人桥控制器芯片的销售量为1,128万颗。根据浙江省半导体行业协会2021年6月出具的说明,发行人的USB-PATA/SATA桥控制器芯片全球出货量第三。

根据网络公开数据查询,存储控制器芯片市场集中度较高,三星、西部数据为主的存储颗粒原厂占据约45%的市场份额;慧荣科技、群联电子、美满公司(Marvell)等第三方存储控制器芯片厂商占据约40%的市场份额。

根据中国电子学会的鉴定报告,发行人已完成研发的SATA-SATA硬盘控制器芯片6651JMicron、SAS-SATA硬盘控制器芯片7621整体性能达到国内领先,在能耗及安全性上处于国际先进水平。上述小规模阵列控制器芯片的成功量产为发行人奠定了大数据阵列控制器芯片研发的基础。

(3)存储系统及应用

从价值链的地域分布来看,美国厂商仍然是企业级高端应用市场的主力,日韩厂商凭借强大的半导体制造能力和研发能力,占据全球固态存储晶圆及模组主要市场份额;我国台湾厂商凭借优异的IC设计能力在固态存储控制器芯片及存储产品方案领域,尤其是消费级应用领域,具有较强的市场影响力。

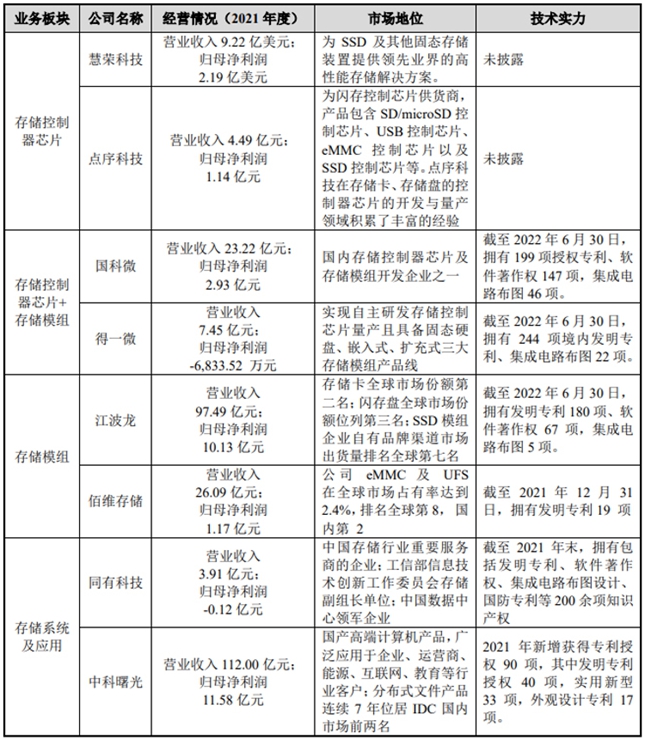

公司与同行业可比公司的比较情况:

五、核心竞争力

1、持续行业深耕所构建的自主IP资源优势

公司坚持以自主技术创新为导向,经过十余年的持续深耕,在计算机接口和固态存储控制等方面积累了丰富的IP。由于IP来源于自主研发的底层核心技术,且在研发时考虑了各IP间的内生关联和兼容性,使得其具有较强的耦合深度、可控性和可塑性,能够更精准地满足客户差异化和定制化的需求,打造全自主可控的存储产品体系。

发行人不依赖美国Synopsys、CEVA等海外企业提供IP授权,自主IP使得发行人在选择晶圆代工厂时具有更具灵活性,在技术升级时具有自主修改设计、完善及更新产品的自由度。此外,公司无需向国外企业支付购买核心IP授权费用,中长期来看,IP授权费用的减少将使得公司产品具备成本优势。

2、团队优势

公司创始人骆建军博士深耕集成电路设计和应用三十余年,以十年中国、十年美国硅谷的工作和创业历程,聚合起一批扎根芯片设计和存储行业资深工程师,组成了核心技术研发团队和经营管理团队,形成了一支深刻洞察全球存储行业技术发展趋势,具有持续自主创新能力的技术研发团队。团队分工明确、凝聚力强,为公司攻克高性能企业级存储产品,赋能我国大数据存储自主可控战略,引领固态存储行业发展奠定了坚实基础,具有显著的竞争优势。

3、完善的自主可控底层核心技术体系优势

截至2022年6月30日,公司拥有获授权国内外专利85项(其中,国内发明专利52项、实用新型专利7项、外观专利14项,另有12项美国专利)、软件著作权100项、集成电路布图设计证书14项,参与制订国家标准9项、行业标准3项。公司在数据存储和数据安全领域持续深耕十余年,构建了包括多核SoC存储控制器架构技术、计算机高速接口技术、闪存高效管理技术、高性能硬盘阵列技术、芯片级实时加解密技术等一整套完善的自主可控底层核心技术体系。

4、持续的科技创新能力优势

公司打造了以技术研发创新为核心驱动力的经营模式,形成了持续的科技创新能力。公司经历了存储产业多次产品更新迭代历程,持续开发符合市场需要的各类存储产品,具备深厚的底层技术积累和长期科技创新的能力。

公司拥有信息安全与集成电路浙江省工程研究中心、浙江省华澜存储信息安全集成电路重点企业研究院、浙江省固态硬盘和数据安全技术重点实验室、浙江省自主可控信息存储安全技术领军型创新创业团队、浙江省固态存储和数据安全关键技术重点科技创新团队等多个省级科技创新平台,是国家科技部等多个国家部委多个重大科技创新研发项目的牵头承担单位,是我国数据存储和数据安全领域自主可控战略的坚定践行者。公司以其在高可靠性和高性能SSD控制器芯片领域的贡献,于2019年和2020年连年上榜全球权威科技信息评论杂志《CIO Review》评选的“最具潜力HPC解决方案供应商”榜单,是少数上榜的几家大陆厂商之一。

上一篇:上交所科创板IPO-联芸科技经营状况分析

下一篇:没有了

- 两会最新发布2024年政府工作任务2024.03.07

- 铁建重工(688425)两会新声 以新质2024.03.07

- 裕太微(688515)接待多家机构调研2024.03.06

- 数字中国再添新动力 铁建重工(682024.03.04

- 麦加芯彩: 一家工业涂料上市公司2023.11.22

- 众鑫股份:境内外双轮驱动+技术引2023.09.22

最新文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

-

高性能汽车座椅调节

3月15日,明阳科技(苏州)股份有限......

推荐文章

-

行业龙头通达海成功

3月20日,南京通达海科技股份有限......

-

“技术赋能+艺术创新

近日,凌云光技术股份有限公司(简......

-

亚光股份登陆A股 紧

3月15日,浙江亚光科技股份有限公......

热门文章

-

科瑞思聚焦自动绕线

近日,珠海科瑞思科技股份有限公司......

-

中科磁业即将登陆创

3月15日,浙江中科磁业股份有限公......

-

统一股份正式更名:坚

香梨股份在2021年完成统一石化的......