科创成色十足 战略地位显著 中芯国际科创板申请闪电受理

摘要:

中国大陆最大晶圆制造厂中芯国际刷新了科创板的审核速度。公司6月1日提交首发申请并获受理,6月4日便进入问询环节,中间仅间隔3天。

2004年3月,中芯国际在纽约、香港两地实现上市;2019年5月,宣布将美国存托凭证从纽交所退市,转向场外交易市场柜台交易;2020年5月5日,中芯国际宣布将于科创板IPO。若中芯国际成功登陆科创板的话,将成为首家同时实现“A+H”的科创红筹企业。

引言:

6月1日晚间,上海证券交易所披露中芯国际集成电路制造有限公司(以下简称“中芯国际”)申请科创板上市的招股书(申报稿)。同日,中芯国际在港股发布公告称,股东特别大会以98.13%赞成的比例审议通过了人民币股份发行相关议案。

6月4日,中芯国际科创板IPO已经进入问询环节,而这离该公司6月1日申请提交并获正式受理,期间仅间隔3天,刷新了科创板审核纪录。

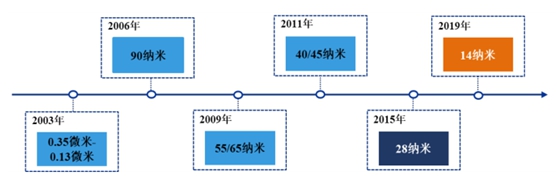

官网信息显示,中芯国际成立于2000年4月,是中国内地规模大、市场份额高的集成电路晶圆代工企业,提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务,在上海、北京、天津和深圳均拥有工厂。2019年,中芯国际迈入14纳米FinFET新时代。

中芯国际最早于2004年3月在纽约、香港两地实现上市;2019年5月,宣布将美国存托凭证从纽交所退市,转向场外交易市场柜台交易;2020年5月5日,中芯国际宣布将于科创板IPO。若中芯国际成功登陆科创板的话,将成为首家同时实现“A+H”的科创红筹企业。

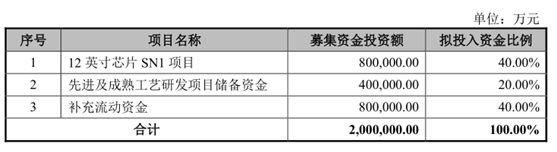

公司近千页的招股书显示,中芯国际本次初始发行的股票数量不超过168,562.00万股,不涉及股东公开发售股份,不超过初始发行后股份总数的25.00%,每股面值0.004美元,募集资金总额200亿元。实际募集资金扣除发行费用后的净额计划投入12英寸芯片SN1项目、先进及成熟工艺研发项目储备资金等三个项目,并计划将80亿元用于补充流动资金。

中芯国际所处行业分析

中芯国际主要从事集成电路晶圆代工业务,以及相关的设计服务与 IP 支持、光掩模制造、凸块加工及测试等配套服务,属于集成电路行业。

集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子元件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。

集成电路作为全球信息产业的基础与核心,被誉为“现代工业的粮食”,其应用领域广泛,在电子设备(如智能手机、电视机、计算机等)、通讯、军事等方面得到广泛应用,对经济建设、社会发展和国家安全具有重要战略意义和核心关键作用,是衡量一个国家或地区现代化程度和综合实力的重要标志。

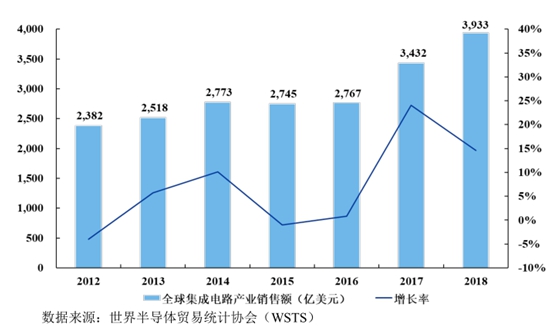

随着人工智能、智能驾驶、5G 等新兴市场的不断发展,全球集成电路行业市场规模整体呈现增长趋势。根据世界半导体贸易统计协会统计,全球集成电路行业销售额由 2012 年的 2,382 亿美元增长至 2018 年的 3,933 亿美元,年均复合增长率达 8.72%。

近年来,凭借着巨大的市场需求、丰富的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件,中国集成电路产业实现了快速发展,市场增速明显高于全球水平。

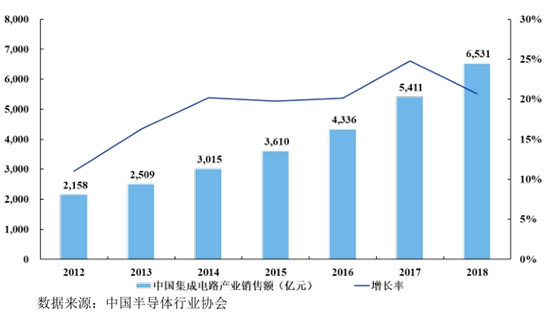

根据中国半导体行业协会统计,中国集成电路产业销售额由 2012 年的 2,158亿元增长至 2018 年的 6,531 亿元,年均复合增长率达 20.27%。其中,2016 年、2017年及 2018年中国集成电路产业销售额分别为 4,336亿元、5,411亿元及 6,531亿元,增速分别达 20%、25%及 21%。

根据中国半导体行业协会统计,2018 年中国集成电路产业中最大的三类应用市场为网络通信领域、计算机领域及消费电子领域,合计占比 79%。未来随着汽车智能化、电子化、自动化的不断发展,人工智能、物联网、5G 等新兴领域的不断扩展,集成电路的市场规模将不断扩大、应用领域将不断延伸。

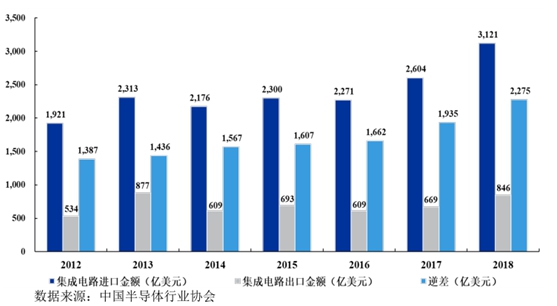

目前,中国大陆集成电路产业的快速发展尚不能完全满足日益增长的市场需求。2018 年中国大陆集成电路进口额达 3,121 亿美元,是目前进口金额最高的商品,同期中国大陆集成电路出口额为 846 亿美元,贸易逆差达 2,275 亿美元。

集成电路产业是国民经济和社会发展的战略性、基础性、先导性产业,是电子信息产业的核心。近年来,国家相继出台产业政策,以市场化运作的方式推动集成电路产业的发展。

然而,尽管有着国家政策的大力支持,目前国内的集成电路行业还存在一定的挑战。由于技术发展水平、人才培养等方面的滞后性,以及企业资金实力不足等诸多原因,中国大陆集成电路产业的研发力量薄弱、自主创新能力不足的状况依然存在。在集成电路行业面临全球范围内充分竞争的背景下,中国大陆企业在与业界龙头企业竞争的过程中仍会在未来一段时间内处于相对弱势的地位。

中芯国际商业模式与竞争地位分析

目前,集成电路制造企业的经营模式主要包括两种:一种是 IDM 模式,即垂直整合制造模式,其涵盖了产业链的集成电路设计、制造、封装测试等所有环节;另一种是 Foundry 模式,即晶圆代工模式,仅专注于集成电路制造环节。

垂直整合制造模式下的集成电路企业拥有集成电路设计部门、晶圆厂、封装测试厂,属于典型的重资产模式,对研发能力、资金实力和技术水平都有很高的要求,因而采用垂直整合制造模式的企业大多为全球芯片行业的传统巨头,包括英特尔、三星电子等。

晶圆代工模式源于集成电路产业链的专业化分工,形成无晶圆厂设计公司、晶圆代工企业、封装测试企业。其中,无晶圆厂设计公司为市场需求服务,从事集成电路设计和销售业务。晶圆代工企业以及封装测试企业为这类设计公司服务。目前,世界领先的晶圆代工企业有台积电、格罗方德、联华电子和等,中芯国际属于晶圆代工模式。

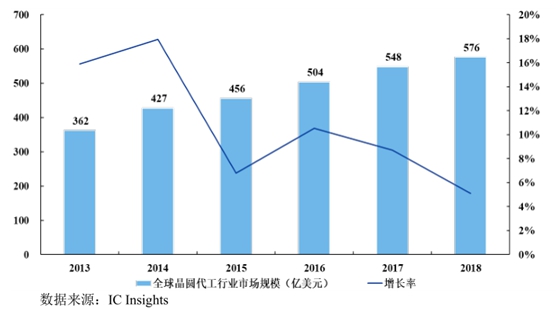

自上世纪八十年代晶圆代工模式诞生以来,晶圆代工市场经过 30 多年发展,已成为全球半导体产业中不可或缺的核心环节。根据 IC Insights 统计,2018 年,全球晶圆代工行业市场规模为 576 亿美元,较 2017 年的 548 亿美元增长 5.11%,2013 年至 2018 年的年均复合增长率为 9.73%。通过与无晶圆厂设计公司等客户形成共生关系,晶圆代工企业能在第一时间受益于新兴应用的增长红利。

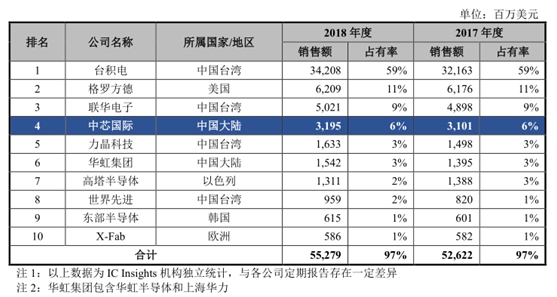

晶圆代工行业属于技术、资本和人才密集型行业,市场集中度较高,呈明显的行业寡头垄断特征。根据 IC Insights 统计,2018 年前十大纯晶圆代工厂商占全球市场 97%的市场份额,前五大厂商(台积电、格罗方德、联华电子、中芯国际、力晶科技)占全球市场 88%的市场份额。

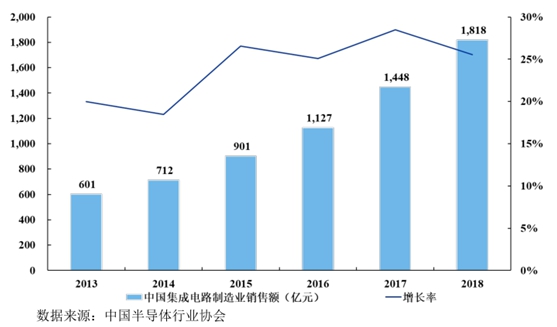

中国大陆晶圆代工行业起步较晚,但发展速度较快。根据中国半导体行业协会统计,2018 年中国集成电路产业制造业实现销售额 1,818 亿元人民币,同比增长 25.55%,相较于 2013 年的 601 亿元人民币,复合增长率达 24.78%,实现高速稳定增长。

集成电路产业链逐步从美国、日本、欧洲和中国台湾向中国大陆和东南亚等地区转移,有利于国内企业研发先进技术和积累管理经验,促进本土企业的快速发展。产业链转移的全球大趋势为中国大陆集成电路行业的发展提供了新的机遇。

中国大陆新增晶圆厂的逐步建设完成为国内集成电路行业在降低成本、扩大产能、地域便利性等方面提供了新的支持,对于集成电路产业的发展起到了促进作用。大陆市场的旺盛需求和投资热潮带动了集成电路产业专业人才的培养及配套产业的发展,集成电路产业环境的良性发展为中国大陆集成电路制造环节扩张和升级提供了机遇。

中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的晶圆代工企业,提供 0.35 微米到14 纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

根据 IC Insights 公布的 2018 年纯晶圆代工行业全球市场销售额排名,中芯国际占全球纯晶圆代工市场份额的 6%,位居全球第四位。此外,中芯国际占中国纯晶圆代工市场份额的 18%,在中国大陆企业中排名第一。

中芯国际主营业务分析

作为全球领先的集成电路晶圆代工企业之一,中芯国际目前是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供 0.35 微米至 14 纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

从收入构成上看,中芯国际主营收入分为集成电路晶圆代工、光掩模制造、凸块加工及测试等配套服务等四部分。其中,集成电路晶圆代工目前是公司主营业务收入的主要来源,报告期内占主营业务收入的比例分别为 95.94%、89.30%及 93.12%。公司其他主营业务收入主要为光掩模制造、凸块加工及测试等配套服务,报告期内合计占主营业务收入的比例分别为 4.06%、10.70%及 6.88%。

在逻辑工艺领域,中芯国际是中国大陆第一家实现 14 纳米 FinFET 量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平;在特色工艺领域,中芯国际陆续推出中国大陆最先进的 24 纳米 NAND、40 纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

除集成电路晶圆代工业务外,中芯国际亦致力于打造平台式的生态服务模式,为客户提供设计服务与 IP 支持、光掩模制造、凸块加工及测试等一站式配套服务,并促进集成电路产业链的上下游合作,与产业链各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

中芯国际自设立以来始终以晶圆代工模式从事集成电路制造业务,并衍生出相关的配套服务。同时,公司根据市场需求与技术发展方向,加快技术和服务的迭代更新,不断推出不同技术节点的工艺平台,保持全球领先的技术研发优势。

中芯国际财务分析

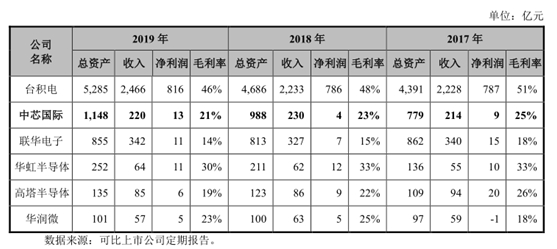

招股书数据显示,2017年-2019年,中芯国际营收分别为213.9亿元、230.17亿元、220.18亿元;同期对应的归母净利润分别为12.45亿元、7.47亿元、17.94亿元。

目前看,中芯国际毛利率水平处于行业中游,低于行业龙头台积电。中芯国际表示,公司近年来持续扩充产能,带来了折旧费用增加,对毛利率产生一定影响。

此外,中芯国际较高的研发投入也对公司利润表现产生了一定影响。报告期内,公司研发投入分别为 357,607.78 万元、447,090.01 万元及 474,445.66 万元,占营业收入的比例分别高达 16.72%、19.42%及 21.55%。

通过上图可以看出,中芯国际研发投入占比在行业处于绝对领先的地位,这大大增强了公司的长期竞争力。目前,中芯国际具备本土最为领先的先进制程技术能力,并在多个领域掌握领先的特色工艺。

从公司地区收入占比来看,中国大陆及香港是中芯国际最大的收入来源。此外,由于当地客户业务调整,公司来自于美国的主营业务收入占比分别为 40.01%、31.61%及 26.36%,呈下降趋势,在这一定程度上减少了中美贸易战可能对公司业务造成的冲击。

中芯国际5月13日晚发布的2020年一季报显示,公司单季实现营业收入9.05亿美元,环比增长7.8%,同比增长35.3%,创季度营收历史新高;归母净利润为6416.4万美元,同比增长422.8%。公司业绩继续保持高速增长。

中芯国际IPO分析

招股书披露,中芯国际本次拟在科创板发行不超过16.86亿股(行使超额配售选择权之前),占发行后总股本不超过25%,每股面值0.004美元,并以人民币为股票交易币种,募集资金总额200亿元,用于12英寸芯片SN1项目、先进及成熟工艺研发项目储备资金等三个项目,并计划将80亿元用于补充流动资金。

其中,12 英寸芯片 SN1 项目的募集资金投资额为 800,000.00 万元,用于满足建设 1 条月产能 3.5 万片的 12 英寸生产线项目的部分资金需求,生产技术水平提升至 14 纳米及以下。该项目载体为中芯国际的重要子公司中芯南方。中芯南方成立于2016年12月,该项目规划月产能3.5万片,已建设月产能6000片,是第一条FinFET工艺生产线,也是中芯国际14纳米及以下先进工艺研发和量产的主要承载平台。

目前,14纳米是中国已量产、先进的集成电路晶圆代工工艺,14纳米以下工艺目前在中国尚处于研发阶段,继续完善14纳米工艺并开展14纳米以下工艺技术研发,对于进一步保持并提升公司在中国集成电路晶圆代工领域的技术优势具有重要意义。

先进及成熟工艺研发项目储备资金项目的募集资金投资额为 400,000.00 万元,用于工艺研发以提升公司的市场竞争力。

写在后面的话

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。在美国打压中国芯片行业、全面“封杀”华为的背景下下,中芯国际科创板上市尤其受到关注。

此外,公司浓厚的科创成色和战略地位也成为中芯国际得以提速的先决条件。此外,本次IPO共有6家券商服务中芯国际,其中海通证券和中金公司为保荐机构,并将参与本次发行战略配售。而国泰君安、中信建投、国开证券、摩根士丹利华鑫证券这4家券商则担任联席主承销商,堪称科创板历史上“最豪华的承销团”。

尽管有着国家政策的大力支持,目前国内的集成电路行业还存在一定的挑战。包括高端专业技术人才不足、资金实力不足等方面。中芯国际若能够成功登陆科创板,无疑将大大提升公司的资金实力,对在境外上市的企业回A形成正向激励作用。

上一篇:芯片巨头科创板申请获受理

下一篇:没有了

- 中芯国际科创板申请闪电受理2020.06.08

- 浙矿股份于深交所创业板成功上市2020.06.05

- 新证券法3月1日起正式实施,十大变2020.03.01

- 华润微电子成功挂牌上市 科创板迎2020.02.27

- 一方有难,八方支援---企业及明星2020.02.06

- 口罩、消毒液、检测试剂!全都有,2020.02.05

最新文章

-

芯片巨头科创板申请

华为最强代工“备胎”......

-

上交所:研究引入单次

时隔25年后,A股的T+0交易或许又要......

-

一文让你读懂创业板

中央全面深化改革委员会第十三次......

-

华润微电子成功挂牌

2020年2月27日,“红筹第一股”华......

推荐文章

-

芯片巨头科创板申请

华为最强代工“备胎”......

-

上交所:研究引入单次

时隔25年后,A股的T+0交易或许又要......

-

一文让你读懂创业板

中央全面深化改革委员会第十三次......

热门文章

-

华润微电子成功挂牌

2020年2月27日,“红筹第一股”华......

-

一方有难,八方支援-

【一方有难,八方支援】(企业及明......

-

全国政协委员、奥克

新冠肺炎疫情给全球公共卫生与生......