程实:以史为鉴 资本市场是“经济增质”晴雨表

农历新年复工以来,A股市场迎来久违的小阳春。工银国际首席经济学家程实认为,这得益于超调悲观预期的纠正和开启金融供给侧结构性改革提振了各界对于资本市场长期发展的信心。历史经验表明,资本市场是经济“增质”,而非“增速”的晴雨表,其长周期表现事实上由产业转型升级、民生福祉改善、科学技术进步、融资结构优化所推动。

发达国家增质提升推动资本市场繁荣案例众多

从多个国家完成发展阶段转换的时间段,对比当时该国资本市场表现来看,增长质量的显著变化奠定了资本市场的繁荣基调。

如,日本的“减速增质”完成于70年代,1970-1980年间日经225指数涨幅近200%;德国完成于80年代,1980-1990年间DAX指数的累计收益高达约280%;韩国在80年代及本世纪初分两步完成,在2000-2010年间KOSPI指数累计收益逾100%;美国完成于80年代至90年代,而1982-2002年间标普500指数的累计收益更是超过600%。

程实指出,尽管上述经济强国在对应的历史时期都经历了增速中枢的下移,但随着经济步入“低通胀、稳债务、强稳定、强民生”的新阶段,增质红利为资本市场提供了长周期的稳定回报。

程实特别提到,美股百年沉浮中“减速增质”的长周期轨迹颇为清晰,这主要体现在三个方面。

第一,内生增长动能明显提升。1982-2002年,美国个人消费对经济增长的季均贡献率为2.38个百分点,高于此前二十年的均值(1.89个百分点),知识产权投资年均同比增速升至7.63%,高于前期的6.67%。值得一提的是,在此期间,以互联网为代表的新兴产业飞速发展进一步增强了美国内生增长的活力。

第二,民生福祉明显改善。1982-2002年,美国个人可支配收入月均增长 0.90%,高于此前二十年的0.77%。伴随着通胀水平的显著下降,美国家庭也更好地分享了经济增长的果实。尽管经济增长放缓,消费者信心指数的月度均值上升至91,高于前期的79。

第三,直接融资大幅提升。1962年-1982年,美国非金融企业融资结构中的直接融资占比从逾85%下滑至约75%的低位,一方面由于在经济复苏过程中传统制造业的比重并未显著下降,另一方面也源于利率市场化改革进程中放开利率上限对于直接融资的相对打压。但1982年-2002年间,随着产业转型和消费升级,直接融资比重持续回升,也为先进制造和高端消费崛起提供了保障。

中国经济“减速增质”内涵丰富

当前,中国经济正处在从高速增长向高质量发展的转型期。

“类比国际经验,随着“减速增质”在改变经济内生动能、改善分配制度、提升风险偏好等方面逐步深化,资本市场的长周期繁荣可期。”程实表示。

从需求方面,近五年来,随着“调结构”的边际位序明显上升,消费的贡献显著提升至61.8%,而经济增长模式的优化也提振了消费和投资信心,总需求结构趋于合理。

从居民收入方面,2009年以来,收入分配格局出现明显改善,人均可支配收入反超名义GDP增速,而农村人均可支配收入长期高于城镇。程实认为,这为未来的消费重心下沉奠定了基础。

从科技创新方面,在新一代科技浪潮中,中国基础科研和商业应用开始追上发达经济体,部分领域已位于世界前列,科技发展成果显著,创新质量逐步提高。不过也应该看到,在三方专利数目、知识产权使用费支付规模等与创新质量相关的指标方面,中国与主要发达国家,尤其是美国之间仍存在不小的差距。程实表示,未来科技创新也需要从“重数量”向“质量与数量并重”转变。

从融资方面,长期以来,间接融资一直是中国经济最主要的推动器,但随着先进制造业、高端服务业崛起和消费升级渐成趋势,加上对于影子银行的整顿、监管,直接融资的比重近年来有所上升。程实表示,展望未来,随着金融供给侧结构性改革的推进、企业部门杠杆率的稳中有降、适应于新经济企业不同生命周期需求特征的融资理念和模式渐次落地,中国有望与主要经济强国此前所经历的那样,迎来资本市场稳健发展的大时代。

增强金融服务实体经济能力

2月份召开的政治局会议再度强调,金融为实体经济服务,并首次提出“深化金融供给侧结构性改革”。

程实认为,鉴于当前中国金融业在融资模式、经营理念、开放程度、创新能力、市场活力、产品质量等方面存在突出短板,引导金融业健康有序发展有望起到“四两拨千斤”的作用。

金融服务实体经济的落脚点,应该在促进实体经济的“增质”,而非“增速”。从根本意义上讲,企业持续盈利是资本市场定价的基准,其不仅依赖于生产可能性边界的外移和技术扩散速度,也受微观激励和交易成本等影响。

估值水平与增长质量关系密切,唯有具备抵御经济周期波动、经受危机外溢考验、承担产业转型挑战的能力,长期的投资风险偏好才能相对稳定,从而持续带动增长投资需求。

“金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度”。

虽然从“股经背离”的角度观察,经济增长的失速和通胀压力的减轻有可能给政策放松提供双重激励,甚至令股市柳暗花明。

程实强调,有效匹配实体经济各类投融资需要、提升金融资源配置效率、防控金融风险,是经济高质量发展的重要内涵。

(原标题:程实:以史为鉴 资本市场是“经济增质”晴雨表)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

最新文章

-

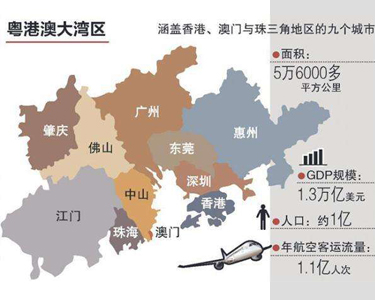

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

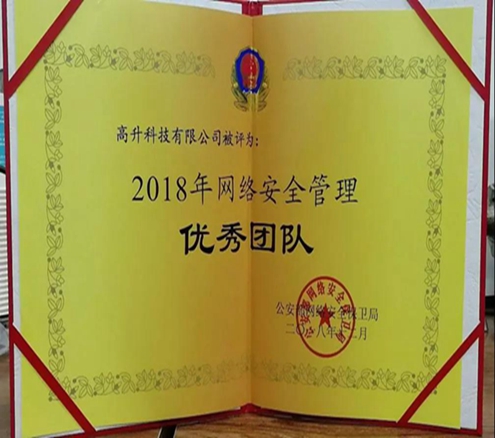

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

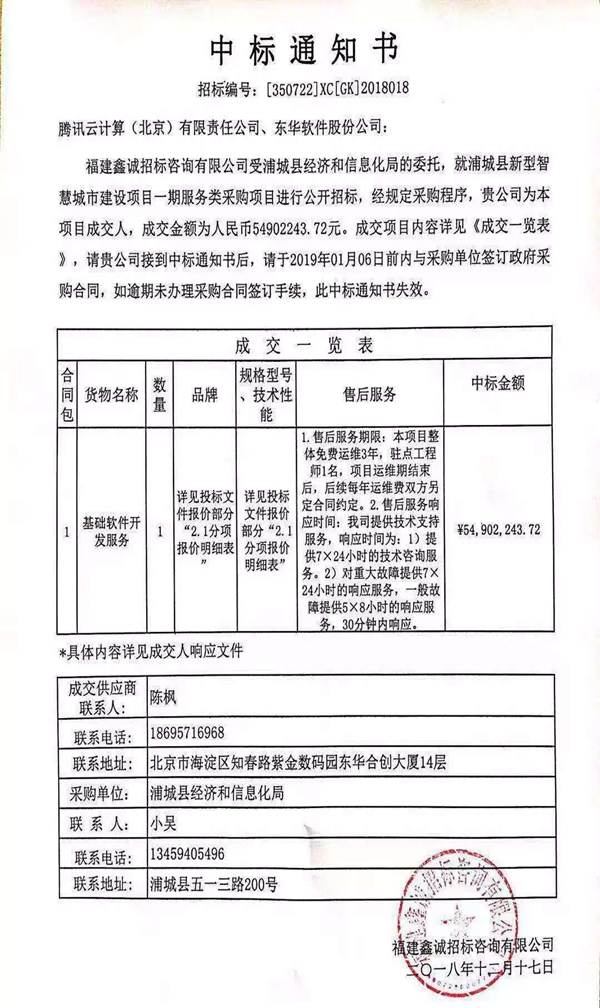

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......