流动性宽松助推上涨行情 成长股表现更占优势

节后市场表现异常火热,此次行情的展开是具备基本面与催化剂基础的。其中,基本面是行情发动的基础,催化剂是行情的空中加油。没有催化剂,仅靠基本面也能够促使这次春季行情徐徐展开;但有了催化剂加持,一下子就使得这轮行情出现了火上浇油的爆燃局面。

从基本面因素来看,宏观经济韧性犹在,与流动性宽松确认,是促使此次市场见底反弹的关键因素。与市场普遍预期的不同,2018年以来的经济加速下行态势,很可能在2018年三季度开始放缓,并延续至2019年上半年。2019年上半年的宏观经济走势很可能仍然处于整体衰退过程中的一个小复苏,而这个小复苏会给市场带来经济见底回升的预期,还以为是一轮新周期的开启。这种认知为市场的阶段性亢奋提供了基础,直到新的数据证伪这种复苏预期。但新的数据出来需要时间,这就形成了反弹的时间窗口。

从具体的宏观数据上来看:投资方面,制造业投资在2018年初开始回升,到12月份的增速为12%(平滑后),仍然在高位徘徊,房地产施工与新开工增速亦在高位徘徊,12月份增速(平滑后)分别为26.6%与20.7%;消费方面,12月份消费增速为8.16%,较11月份略微抬升;出口方面,2019年1月份出口达9.1%,即使剔除春节效应与贸易战抢出口效应,也较预期有所提高,显示外部需求强于预期。2019年上半年有望延续这种弱复苏状态。而从流动性宽松来看,2018年12月份社融数据超预期,已经确认去年2月份以来的“宽货币、紧信用”状态已经进入到货币信用双宽状态。从历史走势来看,处于这种流动性环境下的市场是最舒适的,基本以上涨为主。

此外,基本面方面还有一个重要因素,这就是成长股的商誉风险得到充分释放。成长股,特别是创业板的业绩增速已经见底。之前,巨额的商誉减值一直是高悬在中小创特别是创业板头上的“达摩克里斯之剑”。商誉风险的巨大不确定性,是机构投资者不断从中小创撤离的重要原因。随着2018年业绩预告的披露,商誉的风险逐步暴露,对于市场而言,“商誉风险”不再是一个“黑箱”。不确定性的减少,自然能够提升市场的风险偏好。根据我们测算,2018年,中小板公司的商誉减值规模在350亿元左右,创业板则有可能达到450亿元;2019年,这两个数字分别为200亿元和350亿元左右。而创业板商誉规模总量为2700多亿,经过2018、2019年连续的商誉减值,2020年创业板商誉风险将基本出清。我们预计,2018-2020年,创业板归母净利润规模分别为470亿元、550亿元和800亿元,对应的增速分别为-48%、17%和45%。由此可见,2018年创业板的业绩底已经确立。

在催化剂方面,监管政策的方向性调整极大地增强了市场活跃的微观基础。2016年-2018年10月,证监会办结300多件立案案件,做出200多个行政处罚,一再刷新罚没纪录,“严监管”趋于极致。去年11月3日,证监会盘中发布三条声明,其中第二条为“优化交易监管。减少交易阻力,增强市场流动性。减少对交易环节的不必要干预,让市场对监管有明确预期,让投资者有公平交易的机会。”对于监管的放松进行了明确表态。上交所也在答记者问时明确表示“不再采用口头提醒等‘窗口指导’方式,严格慎用暂停账户交易等监管措施;对过度投机炒作等严重扰乱市场秩序的行为,主要以向会员发送风险提示函的形式,要求会员向投资者提示二级市场交易风险”,这是在一线监管层面对交易监管的直接调整和优化。此外,2019年2月1日证监会就《证券公司交易信息系统外部接入管理暂行规定》向社会公开征求意见,标志着监管在推动市场交易活跃的方向上不断推进。

此外,A股当前处于历史低位的估值水平也为这次春季行情提供了坚实的安全垫。相较于2016、2017、2018年,2019年初的A股估值处于历史底部水平。其中,全A市净率为历史最低水平,市盈率为历史前10%的低位。

从基本面和催化剂的情况来看,成长股与蓝筹股都有望在这次春季行情中收获不菲收益。但由于成长股业绩底部的确立,其表现将更占优势。

(作者系西南证券首席策略分析师)

(原标题:流动性宽松助推上涨行情 成长股表现更占优势)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:论配资的回潮

下一篇:没有了

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

最新文章

-

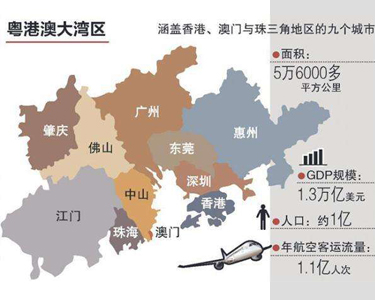

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

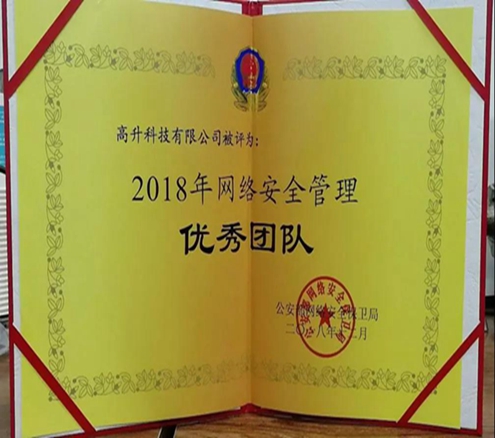

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

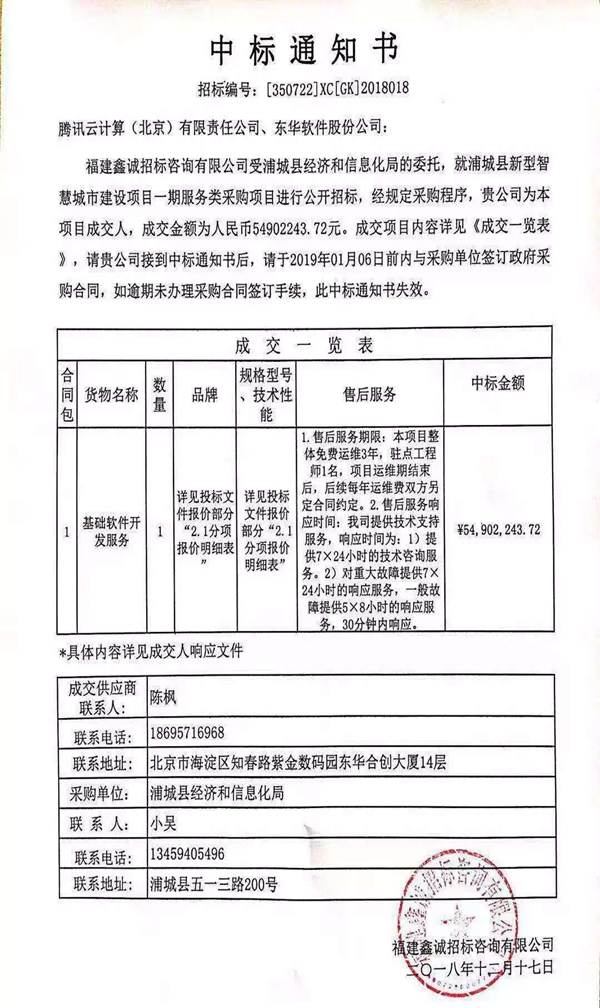

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......