三七互娱:手游业务扬帆起航 业绩爆发抢眼

一、业绩超预期,发展势头强劲

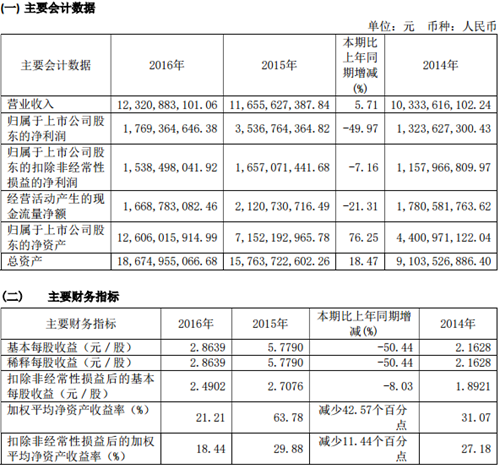

三七互娱2016年业绩超预期,发展势头强劲。公司2016年营业收入52.48亿元,比上年同期增长12.69%。归属于上市公司股东的净利润为10.70亿元,比上年同期增长111%。公司2016年净利润增长两个主要原因。一方面,2015年12月公司完成购买子公司上海三七互娱剩余40%股份,2016年上海三七互娱净利润全部归属于上市公司股东。另一方面,公司手游业务同比大幅增长,为业绩增长做出较大贡献。

二、手游业务爆发

公司手游业务爆发强劲,页游业务坚持走精品化路线。作为页游公司龙头,公司积极开拓手游业务,公司手机游戏业务取得营业收入16.39亿、毛利10.14亿,较2015年分别增长219%、978%。其中2016年上线的《永恒纪元》是公司开拓移动端的亮眼制作,其全球最高月流水超过3.15亿。公司巧妙地把页游上流量购买、精细运营的这套方法迁移到手游上,以《永恒纪元:戒》为例,流量购买给《永恒纪元:戒》带来持续地玩家增长以及更长的生命周期。公司在网页游戏业务取得营业收入29.49亿、毛利20.72亿,较2015年有小幅下降,其主要原因来自于游戏行业的从原有PC端向移动端迁移,导致页游行规模有所下降,但公司依旧在页游领域保持行业第二的位置,其市场份额达到10.5%。配合公司强大的运营能力,看好公司在手游和页游优质作品的产出。

三、IP储备丰富,研发能力强大

公司有丰富IP储备,配合强大的研发运营能力,保障公司长线精品化的发展路径。公司目前业务线内涵盖了大量IP。在游戏IP 方面,有《传奇》、《奇迹MU》、《天堂2》、《热血高校》、《轩辕剑之天之痕》。在影视IP方面,公司储备了《琅琊榜》、《西游记之孙悟空三打白骨精》、《武神赵子龙》、《天将雄师》等。在文学IP方面,有《傲世九重天》、《天启之门》、《狂仙》、《寻秦记》等。在动漫IP方面,有《航海王》等。其中部分IP改编的游戏作品也在2017年和2018年陆续产出,同时借助其精准化营销优势,预计在2017年2018年公司能夠保持稳定高速的增长。

四、投资建议

看好公司在手游业务的进一步爆发,结合IP储备和游戏精细化游戏运营能力,预计公司会有爆款游戏不断产出,保障公司长线发展。预计17/18/19EPS为0.83,0.98,1.19,对应PE为26,22,18倍,给予“买入”评级。

风险提示。政策监管风险,新产品不达预期等。

上一篇:新兴铸管:实行战略合作 加速战略转型

下一篇:中石化与沙特基础工业公司战略合作

- 旅游上市公司国企改革加速2016.04.14

- 2016年净利113亿元 中国中车拟102017.03.30

- 中国重汽去年净利增五成2017.03.30

- 奋达科技拟28.95亿收购富诚达2017.03.30

- 神华调高煤价大秦铁路上调运费 多2017.03.30

- 照明A股主板上市 照明行业板块再2017.03.30

最新文章

-

一带一路将成全年投

最近,无论是作为国家战略还是作为......

-

步长制药年报出炉 脑

中国上市公司网讯3月27日晚,步长......

-

陈伟雄:柏堡龙•衣全

3月25日,DHUB设计汇2017/18AW开幕......

-

柏堡龙亮相中国国际

3月25日,DHUB设计汇2017/18AW开幕......

推荐文章

-

一带一路将成全年投

最近,无论是作为国家战略还是作为......

-

步长制药年报出炉 脑

中国上市公司网讯3月27日晚,步长......

-

陈伟雄:柏堡龙•衣全

3月25日,DHUB设计汇2017/18AW开幕......

热门文章

-

一带一路将成全年投

最近,无论是作为国家战略还是作为......

-

步长制药年报出炉 脑

中国上市公司网讯3月27日晚,步长......

-

陈伟雄:柏堡龙•衣全

3月25日,DHUB设计汇2017/18AW开幕......