迈拓股份创业板IPO之谜:研发费用率持续下 应收账款大量逾期

摘要

在广发证券因"踩雷"康美药业巨额造假案被暂停保荐机构资格6个月后,不少原委托广发证券保荐的IPO公司纷纷更换保荐人,急于赶上这场新股发行盛宴。

日前,迈拓股份在深交所披露公司新版招股书,保荐机构由广发证券变为中金公司。这也是自去年6月首次披露招股材料以来,迈拓股份第二次冲击IPO。

然而,从其新版招股书来看,迈拓股份产品收入结构更加趋于单一,公司智能水表业务收入占比已经超过 70%。此外,公司毛利率异常问题似乎仍然存在,研发费用率仍在继续下降。与此同时,公司应收账款逾期问题也变得更加严重。整体来看,迈拓仪器此番IPO之路恐怕并不轻松。

引言

近日,迈拓仪表股份有限公司(以下简称:迈拓股份)在深交所官网披露公司招股材料,再次向创业板发起冲击。

公开资料显示,迈拓股份成立于 2002 年,公司专业从事智能超声水表和热量表系列产品的研发、生产和销售,公司产品主要包括智能超声水表类产品和智能超声热表类产品,广泛应用于城市供水、集中供热、消防安全等领域。

公司主要产品包括智能超声水表类产品和智能超声热表类产品,其中智能超声水表类产品为公司主要收入增长来源,报告期内增长较快,收入占比快速提升,公司产品结构不断趋于单一。

招股书显示,2017 年-2019 年,迈拓股份实现营业收入分别为 1.21 亿元、1.89 亿元、3.14 亿元,净利润分别为 0.22 亿元、0.73 亿元、1.26 亿元。

对比同行上市公司来看,过去三年,迈拓股份综合毛利率远高于行业平均水平,与此同时,公司研发费用率持续下滑,因此,公司财务数据的真实合理性受到了部分投资者的质疑。

本次IPO,公司拟公开发行新股不超过 3,482 万股,拟募集资金 9.65 亿元,用于“超声计量仪表生产基地建设项目”、“智能计量仪表研发中心建设项目”、“信息化平台建设项目”和“营销和技术服务网络建设项目”等四个项目,并补充流动资金 2.2 亿元。

迈拓股份所在行业分析(智能水表占比较低行业基础积累薄弱)

迈拓股份主要产品包括以超声水表为代表的智能超声水表类产品、以超声热量表、智能控制阀和智能衡流阀为代表的智能超声热表类产品,属于智能水表和智能热量表行业的关键设备及服务供应商。

供应用仪器仪表指在气体/液体/电力供应过程中用于计量、调节和控制的仪器装置,通常包括水表、电表、热量表和燃气表等,主要用于农业、工业、商业办公及居民住宅等领域能源耗用的贸易结算。

供应用仪器仪表行业发展早期多为传统机械表,即通过简单机械装置传动进行计量,采用人工读数方式记录机械指针显示刻度进行读数。近年,供应用仪器仪表行业逐步呈现智能化发展趋势。通过对传统计量仪表计量方式、结构设计以及系统集成等方面实施智能化改造,达到对能源耗用进行精准计量、远程抄表、营收管理、在线监测和综合分析等目标。

我国水表行业起步相对较晚,最早可追溯至 20 世纪 30 年代上海光华机械厂从国外进口零件组装生产开始。随后相当长时间里,我国水表行业主要处于吸收国际先进经验、自主研究探索、逐步建立行业规范和标准设计的漫长时期。直至 20 世纪 90 年代以后,伴随着工业、建筑、水利等基础设施建设投资加速,我国水表行业企业数量、规模及产值均实现持续快速增长。

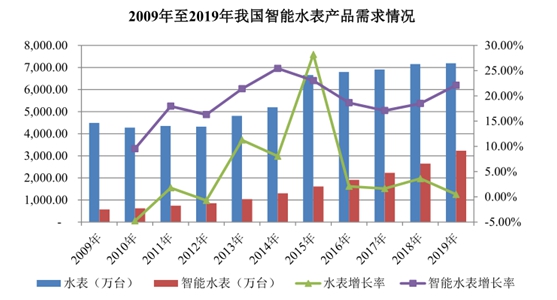

目前,国内水表行业已从传统机械水表为主逐步过渡到传统机械水表、智能机械水表和智能超声水表并存的发展阶段。受制于国内智能水表产品研究开发起步相对较晚、生产工艺及技术标准有待完善等因素的影响,国内智能水表使用量仍处于较低水平,但近年来智能水表(包括智能机械水表和智能超声水表)的产销规模增速明显,存在较大增长潜力。

2009-2019 年,国内水表产品市场需求量由 4,489 万只增长至 7,193 万只,年均复合增长率为 4.83%;其中,智能水表市场需求由 571 万只增长至 3,230 万只,年均复合增长率达 18.92%,智能水表市场需求增长速度远高于水表行业整体增长速度。在市场渗透率方面,2009-2019 年,国内智能水表市场渗透率已由 12.72%提高至 44.91%。

由于超声波流体测量技术近年来才应用于户用水表,因此在智能水表市场中,目前仍以智能机械水表为主,智能超声水表占比相对较低。

热量表是用于测量、计算及显示水流经过热交换系统所释放或吸收热量值的仪表。热量表按流量传感器测量原理主要分为机械式、电磁式和超声波式三类,其中电磁式和超声波式热量表属于智能热量表范畴。

自 20 世纪 90 年代以来,我国开始初步探索供热计量改革,在学习、消化欧洲历史经验和技术的基础上,不断试点和深化实施改革工作。我国供热计量改革在推进过程中,先后经历了探索学习、发展起步、爆发增长、分化调整等不同发展阶段。2016 年起,围绕在过去十多年供热计量改革过程中遇到的技术难点、管理难题,行业内展开充分的交流、探讨。

整体看,我国智能水表和智能热量表行业发展时间相对较短,行业基础积累相对薄弱。受到自身资金实力、技术实力的限制,对于基础流体流场研究、高分子新材料应用、传感计量原理等行业前瞻理论和实践创新缺乏探索和实践条件。行业基础现状对行业整体水平的进一步突破产生一定的迟滞影响。

迈拓股份主营业务分析(超声热量表增长乏力产品结构趋于单一)

公开资料显示,迈拓股份从事智能超声水表和热量表系列产品的研发、生产和销售,公司产品主要包括智能超声水表类产品和智能超声热表类产品,广泛应用于城市供水、集中供热、消防安全等领域。

目前,公司主要产品包括智能超声水表类产品和智能超声热表两大类产品,其中,智能超声水表类产品为公司主要收入增长来源,报告期内增长较快,收入占比快速提升。

超声水表产品是迈拓股份核心产品,2019 年收入占比达到 70.77%。近年来,国家相继出台一户一表、三供一业等产业政策,不断推进落实居民阶梯水价制度、城市供水管网漏损率控制、分区计量管理等城市现代化水务发展目标。受益于上述政策的推动,公司下游行业智能水表市场快速发展且智能水表渗透率不断提升,迈拓股份超声水表销量快速增长。

相对而言,公司智能超声热表类产品的收入增长则较为缓慢,占比也由 53.27% 下滑至 25.48%。过去三年,收入公司超声热量表收入分别为 4,926.62 万元、5,321.99 万元及 4,904.26 万元,整体趋于下滑。

在公司超声热量表产品增长日渐乏力的背景下,迈拓股份收入结构不断趋于单一,经营抗风险能力有所弱化。实际上,无论是水表产品还是热表产品,均与国家产业政策密切相关。公司热量表就是因为在热计量行业“只装表不收费”等问题的普遍存在,逐渐走向低迷。

资料显示,自我国供热计量改革全面推广以后,在取得阶段性成果的同时也面临较大的难题和挑战:一是改革推动了集中供热城市供热计量装置的安装,但其中真正用于计量收费的比例较小,装表不收费现象普遍,造成资源的大量浪费;二是随着国家供热计量改造补贴进入尾声,部分城市财政压力过大,深化改革后劲不足。受此影响,2012 年起,国内热量表行业增速回调,供热按面积计量似乎更符合国内实情。

迈拓股份财务及IPO分析(毛利率原高行业平均应收账款逾期严重)

招股书显示,2017 年-2019 年,迈拓股份实现营业收入分别为 1.21 亿元、1.89 亿元、3.14 亿元,净利润分别为 0.22 亿元、0.73 亿元、1.26 亿元。

可以看出,过去三年,迈拓股份主营收入及净利润均取得了稳定的增长,但若将时间周期拉长,迈拓股份净利润表现就不再如此完美。

实际上,迈拓股份首版招股说明书(2019年6月18日)就披露,公司 2016 年净利润达到 3,456.19 亿元。由此计算,迈拓股份2017年净利润下滑幅度达到37%,呈现出较大的波动性。

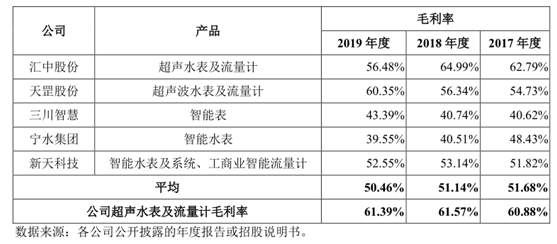

此外,对比同行上市公司来看,迈拓股份综合毛利率远高于行业平均水平,并受到部分投资者的质疑。

通过下图可以看出,迈拓股份在过去三年之中,毛利率水平基本高出包括汇中股份、宁水集团等知名公司在内的行业平均值10个百分点。2019年,迈拓股份以61.39%的综合毛利率水平位居行业第一。

对此,迈拓股份在招股书中表示,公司是国内较早向市场推广智能超声水表的企业之一,主打产品智能超声波水表在行业内形成相对较强的市场竞争力和品牌影响力,取得了一定的先发优势,,相应产品市场竞争力较强,故而毛利率较高。

在做出上述自信解释的同时,迈拓股份也在招股中对毛利率下滑风险做了重点提示。迈拓股份表示,报告期内,公司综合毛利率整体较高,但若未来宏观环境变化、行业竞争加剧或公司生产经营状况发生不利变化,则公司毛利率存在下滑风险,从而对公司经营业绩产生不利影响。

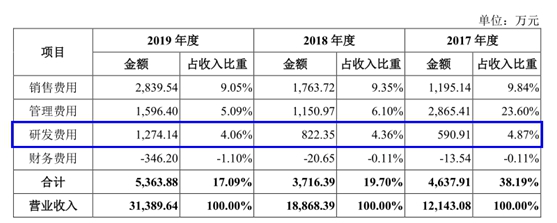

值得注意的是,迈拓股份近三年的研发费用分别是 590 万元、822 万元、1,274 万元,研发费用率分别是 4.87%、4.36%、4.06%,连续三年出现下滑。

也就是说,迈拓股份在不断降低研发投入比例的情况下,却仍然保持了产品最强的竞争力,并拥有着行业最高的毛利率,当然,信不信则要由投资者自行判断。

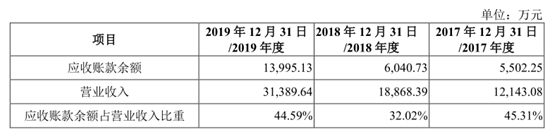

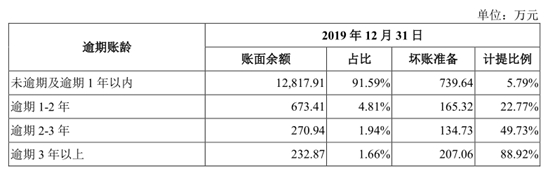

由于公司下游客户主要是供水、供热企业以及房地产开发商,迈拓股份还面临到应收账款激增的难题。招股书显示,2017年-2019年,迈拓股份应收账款余额分别为 5,502.25 万元、6,040.73 万元和 13,995.13 万元,呈现出快速增长趋势。

迈拓股份在招股书中表示,尽管公司应收账款增长较快,但公司客户经营稳定、资产质量和商业信誉较高,发生坏账损失的可能性较小。

然而,事实证明公司上述论断过于乐观。过去三年,迈拓股份均有大量应收账款逾期。截至 2019 年 12 月 31 日,公司逾期一年以上应收账款账面余额 1,177.22 万元,所面临的坏账风险已经相当严重。

此外,随着公司产销规模的增长,迈拓股份存货规模也在快速攀升。招股书显示,报告期各期末,公司存货账面价值分别为 3,650.85 万元、5,414.74 万元和 8,497.94 万元,占流动资产比例分别为 18.55%、17.96% 和 18.15%。

显然,迈拓股份不断增加的应收账款及存货余额都会影响到公司资金周转速度和经营活动的现金流量,并降低资金的使用效率。

本次IPO,公司计划公开发行新股不超过 3,482 万股,拟募集资金 9.65 亿元,用于“超声计量仪表生产基地建设项目”、“智能计量仪表研发中心建设项目”、“信息化平台建设项目”和“营销和技术服务网络建设项目”等四个项目,并补充流动资金 2.2 亿元。

投资者风险提示

整体看,迈拓股份冲击创业板前景并不乐观,公司主要存在以下几个问题:

1、公司净利润波动性较大,业绩收入产业政策影响较大,未来发展的持续稳定性存疑。

2、公司毛利率明显高于行业平均值,而研发费用率却持续下降,财务数据的真实合理性存疑。

3、公司应收账款不断攀升,应收账款逾期情况较为严重,面临较大的坏账风险。

4、从收入结构上看,公司热量表收入增长日渐乏力,业务日益依赖水表业务,产品结构趋于单一。

- 山科智能9月28日于深交所创业板上2020.09.25

- 天臣医疗9月25日于上交所科创板上2020.09.25

- 伟时电子9月28日于上交所主板上市2020.09.25

- 福然德9月24日于上交所主板上市2020.09.23

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

最新文章

-

山科智能9月28日于深

中国上市公司网讯9月25日,杭州山......

-

凯因科技IPO过会 将

中国上市公司网讯9月24日,北京凯......

-

泛亚微透9月28日网上

中国上市公司网讯9月25日,江苏泛......

-

熊猫乳品9月28日网上

中国上市公司网讯9月25日,熊猫乳......

推荐文章

-

山科智能9月28日于深

中国上市公司网讯9月25日,杭州山......

-

凯因科技IPO过会 将

中国上市公司网讯9月24日,北京凯......

-

泛亚微透9月28日网上

中国上市公司网讯9月25日,江苏泛......

热门文章

-

凯因科技IPO过会 将

中国上市公司网讯9月24日,北京凯......

-

泛亚微透9月28日网上

中国上市公司网讯9月25日,江苏泛......

-

熊猫乳品9月28日网上

中国上市公司网讯9月25日,熊猫乳......

网友评论