科创板设置“保荐+跟投”意义何在?

科创板并试点注册制改革,最为亮眼的当属坚持市场化导向,强化市场约束,建立以机构投资者为参与主体的询价、定价和配售机制,实行保荐人相关子公司的“跟投”制度。当前海外资本市场只有韩国实施了“保荐+跟投”机制,科创板引入该制度意义何在?

在核准制的新股发审制度下,监管层往往通过市盈率倍数、新股发行节奏等行政之手的调控来确保新股市场的稳定,这多和我国资本市场中小投资者占绝大多数的国情有关。要当前的市场环境下,充分放权于市场,需要有所考量,不能不顾一切通盘推翻现有做法,需在“试验田”上先行先试,尝到改革甜头后再适时进行推广。

科创板就是这片市场化“试验田”,它通过投资者适当性管理、风险与投入相匹配的交易机制设计、持续监管的强化,来为新股发行定价的市场化保驾护航。一方面,把新股发行价格、规模、节奏交给市场决定,在新股定价环节不设限制,通过七类专业机构询价,强调定价有效性,鼓励战略投资者和发行人高管、核心员工参与战略配售,引入市场稳定增量资金,放宽战略配售实施条件,首次公开发行股票数量在1亿股以上的,允许发行人高管与员工通过专项资产管理计划,引入发行人和承销商的绿鞋机制,增强参与一级市场认购的投资者的信心,实现新股股价由一级市场向二级市场的平稳过渡。

另一方面,明确中介机构“保荐+跟投”,证券公司可通过子公司使用自有资金进行跟投,通过中介机构资本约束方式,可以消除发行人和主承销商之间的利益捆绑,推动中介机构谨慎定价、保荐和审慎,防止短期套利冲动,倒逼券商提高自身的资金实力、研究能力、合规风控能力,这是对过去“只荐不保”行业现象的一种纠正,通过券商跟投机制的设立,让券商在资本约束下做好前端把关工作,在作为市场主要参与者的同时担起责任来。

毋庸置疑的是,科创板的到来将给整个IPO生态、中介机构的承销保荐带来结构性改变,机构责任会被进一步压实。在定价环节之外,保荐人还需强化内部控制要求,从源头上把控保荐业务风险,保荐人需对发行人的申请文件和信息披露资料进行全面验证,作出专业判断,保荐人资格与新股发行信息披露质量挂钩机制也督促着保荐人担负起中介机构的专业把关责任。针对科创板公司成立时间短、运营经验少、经营风险高的特点,保荐人的持续督导期延长,以督促发行人及其保荐人、证券服务机构真实、准确、完整地披露信息。这些都提高了中介机构的履职要求,在弱化通道红利的同时进一步促使投行加快转型,相信用不了多久,行业“虹吸”效应将逐步增强,那些综合实力强、走在市场化前沿的龙头券商将更具竞争优势,一批历经市场检验的投行“领头羊”将脱颖而出。

(原标题:科创板设置“保荐+跟投”意义何在?)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:A股凌厉涨势会否告一段落?国内知名私募谈A股

下一篇:没有了

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

- A股震荡加大 可阶段性提高货币基2018.06.21

最新文章

-

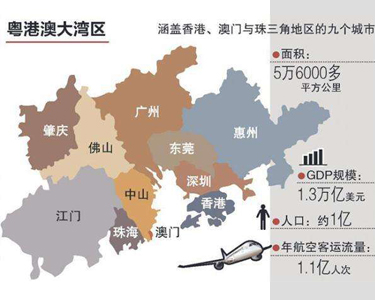

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

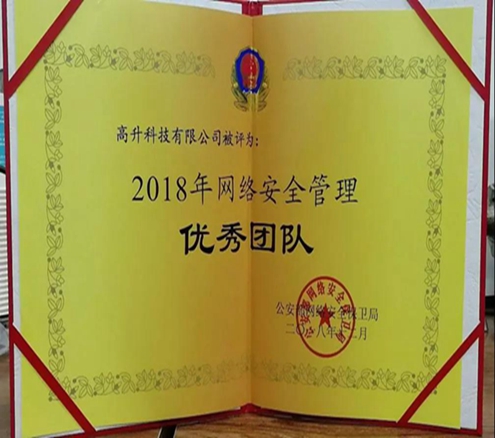

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

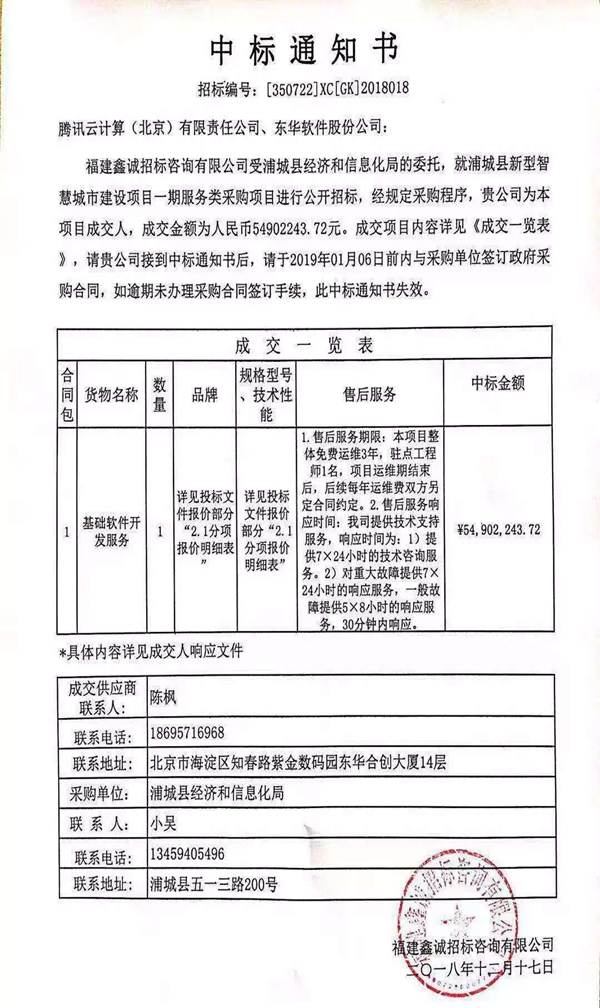

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......