放开新股涨跌幅限制 须有同步配套措施

在上周末的“中国经济50人论坛2019年年会”上,证监会副主席方星海发表《新股上市首日限价的弹簧效应》的主题演讲,提议放开新股涨跌限制,以提高新股的定价效率。在演讲中,方星海以2009年7月至2014年6月、2014年7月至今两个阶段的对比,得出在现行制度安排下,新股上市后连续上涨时间更长、短期价格超涨,回报率低下,创业板二级市场短期价格扭曲大于主板等三个方面的结论。并且认为,对新股上市首日实行限价,还会导致打开涨停后回报率低下、容易诱发投资者盲目追涨等问题。

从2009年7月至2014年6月间,沪深两市新股上市首日基本不设涨跌幅限制,并且新股发行还频现高发行价格、高发行市盈率、高超募的“三高”发行现象,引发市场的质疑与诟病。对新股发行制度改革后,自2014年7月至今,新股发行市盈率受到限制(不超过23倍市盈率),新股挂牌首日涨停同样受到限制(挂牌首日涨幅不超过44%)。事实上,新股上市首日涨停限制所产生的弊端还不止于此。因新股涨停的制度设计,中签投资者往往严重惜售,市场成交极不活跃,客观上增加了交易阻力,弱化了市场流动性。而且,新股连续涨停才打开涨停板,也使新股风险放大。

笔者以为,要想提高新股定价效率,使新股挂牌后的定价更加合理,取消新股上市首日的涨跌幅限制非常有必要。只是,同时还需采取其他的相应措施,在交易制度上,应有精密的设计。

无疑,取消新股涨跌幅限制后,针对市场的投机及操纵市场的行为,需进一步强化对新股交易的监管。为了防止股价被操纵,针对大额申报,频繁申报与撤单的账户,可采取限制交易措施。还可限制单一账户每个交易日买入新股的数量。比如大盘股不超过5000股,小盘股不超过2000股,以抑制市场的投机冲动。

为使新股定价更为合理,可参照目前新股挂牌首日限制集合竞价的方法,可规定新股集合竞价阶段有效申报价格不得高于发行价格的150%且不得低于发行价格的50%。如此,新股无论大幅高开还是低开都变得不可能。

如果仅仅取消新股上市首日涨跌幅限制,由于换手并不充分,显然不利于提高新股的定价效率,也不利于新股的合理定价。对此,不妨借鉴科创板的交易制度,即新股上市前五个交易日不设置涨跌幅限制,第六个交易日开始实行10%的涨跌幅限制。前五个交易日不设置涨跌幅限制,可让新股筹码充分换手,也有利于市场资金的充分博弈。经过了市场资金的充分博弈,新股定价当会更趋合理。

(作者系资深市场观察分析人士)

(原标题:放开新股涨跌幅限制 须有同步配套措施)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:新华时评:让资本市场为民企再加一把劲

下一篇:营造能让涉农企业盈利的外部环境

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

- A股震荡加大 可阶段性提高货币基2018.06.21

最新文章

-

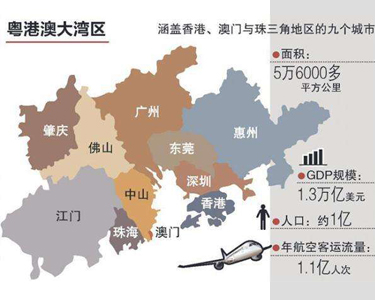

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

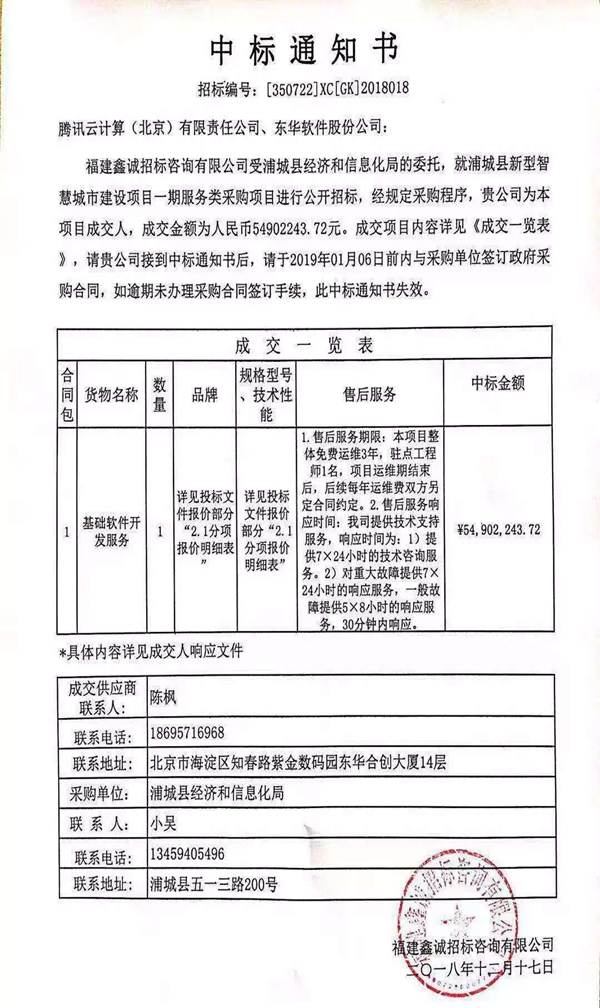

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......