大幅下调公开市场利率72个基点 央行释放这些新信号

1月24日,2019年首次中央国库现金定存中标利率为3.3%,较上一次明显回落72个基点。

作为商业银行批发性融资的重要来源之一,国库现金定存中标利率下滑,反映出了在央行“降准降息”之下,商业银行不差钱了。1月21日,金融机构10.75万亿资金争抢平安银行80亿可转债额度,火爆程度创下了历史纪录,就是典型案例。而1月24日,中标利率再次下行,同样如此。

值得注意的是,就在1月23日,央行刚刚实施了“定向降息”,首次开展了2019年一季度定向中期借贷便利(TMLF)操作,释放资金约2575亿元。操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

银行资金面相对宽松,让地方债务和银行补充资本等都有了便宜的资金来源。这对于刚刚开闸的地方债发行、银行补充资本金和民营企业融资来说,都算一场“久旱逢甘霖”。在短期内,大大缓解资金紧张困境。

但是,收益率下行的空间还有多大?中美利差要不要考虑呢?显然,如果市场预期货币政策进一步宽松的信仰动摇,后续一旦出现货币条件收紧,那么债券市场势必将出现较大的动荡风险。

一月期国库现金定存中标利率下降至3.3%

1月24日,央行进行2019年首次中央国库现金管理商业银行定期存款招投标。本次一月期国库现金定存中标利率为3.3%,较前次中标利率4.02%出现明显回落,下降了72个基点。

央行公告还表示,考虑到开展1000亿元中央国库现金管理商业银行定期存款操作后,银行体系流动性总量处于合理充裕水平,2019年1月24日不开展逆回购操作。

本次中标利率为2018年至今的最低点,同时也是2018年至今第二次出现较大幅度的下滑。此前财政部、中国人民银行于2018年12月7日开展当年最后一期国库现金定存操作,中标总量为1000亿元,1个月期中标利率为4.02%,远超去年7月份以来3个月国库现金定存中标利率。

先来解释一下“中央国库现金管理商业银行定期存款”:

中央国库里的钱,主要来自财政收入。一般来说,国库资金会存放在央行,获取比较低的利息(一般为活期存款、活期利息)。所以,企业交税会带来市场流通的货币减少,相当于紧缩货币。

为了保持市场流动性,央行会定期把中央国库里暂时用不到的钱,通过招标以定期存款方式放在商业银行,这样做有两大目的:第一,让中央财政资金获得更高的收益;第二,这相当于向市场投放基础货币。

显然,央行通过“中央国库现金管理商业银行定期存款”不仅可以释放流动性,还可以传递对利率的看法,引导市场利率的走向。

同业存单、同业存款、国库现金定存等,作为商业银行批量资金获得的重要途径(称之为批发性融资),其融资需求主要来源于商业银行的流动性缺口/主动扩表的意愿,因而利率可作为负债压力的先行指标。

值得注意的是,目前的国库现金定存期限以3个月期为主,近两个月临近年关,考虑到跨年期间流动性、盘活财政款量的需要,出现少见的1个月期存款。

一方面,从量来看,本次国库现金招标规模1000亿,叠加上周公开市场操作净投放1.5万亿来看,体现了央行维护基本流动性稳定、维稳市场情绪的态度。但另一方面,从价来看,3.3%的国库现金定存,反映需求疲软,流动性充裕环境下,央行资金需求出现下滑。

货币条件已然全面宽松,资金太多银行撑不住了

进入2019年以来,央行定向降准和“定向降息”,都在市场预期之中。因为每年1月份银行体系都面临着流动性缺口。2017年央行推出的临时流动性便利工具(TLF),2018年推出的临时准备金动用安排(CRA),2019年定向中期借贷便利(TMLF)操作都是为了弥补缺口。

1月2日

央行对小微企业定向降准了,自2019年起将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”,释放资金7000亿。

1月4日

中国人民银行决定于2019年1月下调金融机构存款准备金率置换部分中期借贷便利:下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。

1月23日

央行开展2575亿元定向中期借贷便利(TMLF)操作,此举被市场理解为“定向降息”。 TMLF的定向有两层含义,一是定向降低1年期利率,以突破短端利率向长端传导受阻的限制,二是在非标萎缩的背景下,定向支持以小微企业和民营企业为代表的薄弱环节。

事实上,经过2018年下半年以来,货币政策持续宽松,尽管一些违约事件仍然频繁发生。但是,手持大把现金的机构,已经开始闻到“资产荒”的味道了,开始四处寻求资产配置机会,除了国债、国开债之外,地方债和金融机构可转债成为近期抢购的重点。

目前,大部分券商将2019年10年期国债收益率的波动区间定在2.8%-3.0%,也有少量券商将波动的区间下限定在3%。

资金收益在下滑,债务成本在下降

随着央行不断加大投放和“降准降息”, 资金太多了,银行已经撑不住了。近期,金融机构10.75万亿资金争抢对应的80亿额度,火爆程度创下了历史纪录,就是典型案例。

1月21日,平安银行公布的发行结果实在是大超市场预期:网下机构申购总额高达10.75万亿元,有效申购账户4363个,中签率仅为0.074%左右,有效申购倍数高达1400倍;网上公共投资者申购总额1711亿元,中签率为0.0449%。

高达10.75万亿的申购规模,打破了此前光大银行可转债的发行纪录。

2017年3月,光大银行可转债网下配售金额约172亿元,而申购金额则高达3.44万亿元,申购倍数高达200倍。不过也需要说明,当时的转债申购要求机构投资者拿出更高的保证金金额(保证金金额为申购金额的10%),而此次平银转债申购保证金金额为每户50万元,因此,实际冻结的资金规模比光大转债要低不少。

与此同时,地方债发行大幕也同期拉开。截至1月23日,已有安徽省、江苏省、厦门市等18个省市区披露发债信息,从1月21日至31日,短短11天时间内,地方债计划发行额达2990.866亿元。

财政部部长助理许宏才日前在国新办发布会上表示,财政部将1.39万亿限额已提前下达各地。经过地方人大审议批准,预计各地将在1月份启动新增债券发行工作,时间比去年大幅度提前。3月份,全国人大批准2019年全年地方债限额后,财政部会及时下达给地方,由地方在预算年度内均衡发债,并且要求争取在9月底之前完成发行。

中信证券指出,今年地方专项债规模或提高1.15万亿至1.65万亿元、限额提高2.5万亿至3万亿元;华泰证券预测,地方专项债规模增加有望超过2万亿;中信建投证券去年底也预测认为新增专项债规模有望达3万亿元。

资金面宽松带来的债券牛市,也给地方债的发行创造了条件。据财政部数据显示,1月23日的一年期国债收益率为2.41%,已较上月同期下降了27个基点,比2018年同期下降113个基点。

显然,银行资金面的相对宽松,让地方债务和银行补充资本等都有了相对便宜的资金来源。根据财政部的数据显示,截至2018年末,地方政府债券剩余平均年限4.4年,其中一般债券4.4年、专项债券4.6年;平均利率3.51%,其中一般债券3.5%、专项债券3.52%。

(原标题:大幅下调公开市场利率72个基点,央行释放这些新信号)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:QFII重仓股市值增长46倍 投资收益超过15倍

下一篇:没有了

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

- A股震荡加大 可阶段性提高货币基2018.06.21

最新文章

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

-

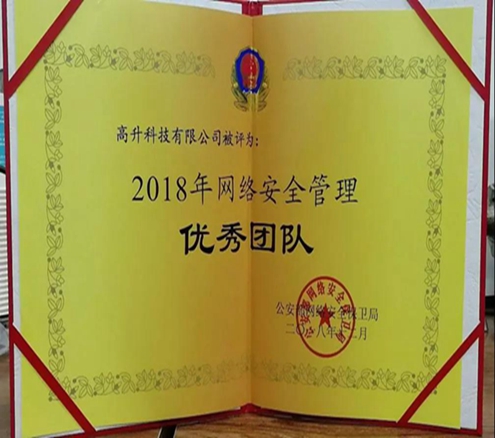

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

推荐文章

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

-

高升科技被公安部评

2018年12月20日,由公安部网络安全......

热门文章

-

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

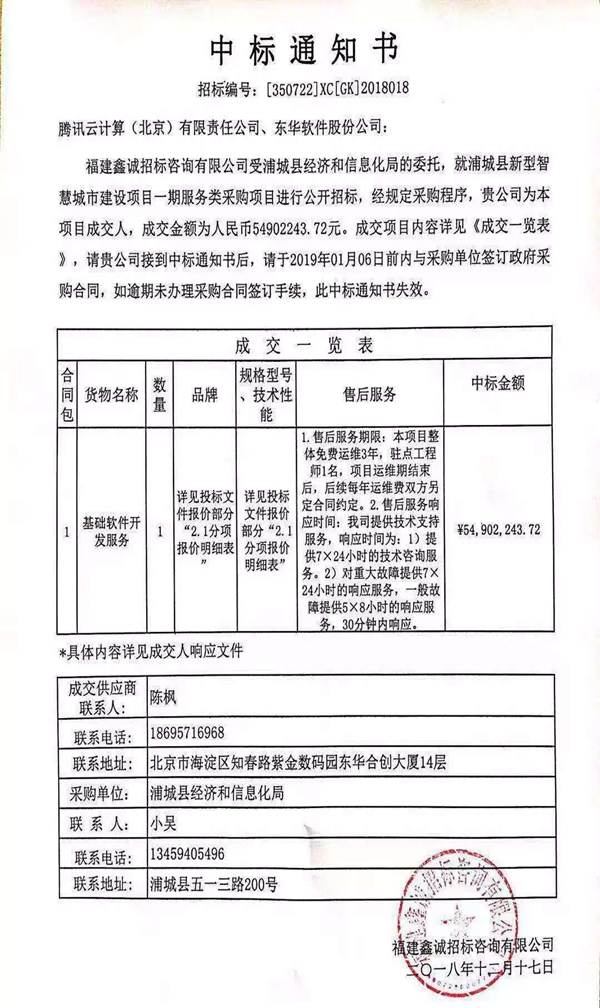

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......