当我们在说顺周期投资时心中想的是什么

周期性行业与企业并非都无力应对周期,并且投资周期性企业也并非就只有波段操作这一条思路。假设一个周期型行业中一个代表性企业在繁荣时积累了足够的现金流,那就能对抗未来的衰退风险。若考虑到不同策略的后果,是不是就会有不同的决策呢?

经济好的时候,对产品和服务的需求就会上升,相关的企业盈利水平就会改善,反之,经济不景气的时候,需求下降会导致相关企业的盈利水平下滑。企业的盈利水平和经济景气度正相关,如影随形。这类企业的股票被称作周期股。与周期股对应的就是反周期的企业,一些产品和服务的需求并不随周期而动,非常平稳,比如医药企业,看病吃药是人生寻常事,不管经历什么样的经济周期,这些需求总是会存在的,从而相关的企业盈利水平也会比较稳定。因而,在经济不景气的时候,配置反周期的企业股票,有助于对抗风险。

根据经济周期来投资决策,确有道理。就周期型行业而言,如何投资,周期是个关键。这家公司是否值得投资?得要对经济周期整体作个研判。如果确认整个经济处于上升周期,并且这个上升周期也将持续,那么周期型行业的盈利水平增长是可以预见的。反之亦然。那么,这种顺周期思路是否就是理性投资的体现呢?倒也不尽然。经济总是波动的,这是经济周期的实质,既然称之为周期,当然会存在某种波动的规律。也就是说,可以通过统计数据推断出波动的循环节奏。欧美统计学家和经济学家在这个问题上投入巨大的精力,整出了各种周期理论,比如基钦周期(短)、朱格拉周期(中)、康德拉季耶夫周期(长)等,连库兹涅茨和熊彼特都不免心动,同样也提出了经济周期的独特看法。只是,有关经济周期的看法太多,分歧太多,以至于学者们也不知道究竟该如何看待这些周期。熊彼特也不清楚,只能说大周期套小周期,就像俄罗斯套娃一样有趣。

周期理论何为有效?就是假如经济波动真如这些经济学家所说的,存在某种规律性,可以通过数据计算出来,那么就意味着历史真的是可以重复的。过去的周期会在未来再现出来。这看法大体上也对。比如说过去出现了经济衰退,未来必然也会出现经济衰退;过去衰退之后是萧条、萧条之后是复苏、复苏之后是繁荣,未来也会呈现出这幅有规律的循环。然而,世人想确切知道的是,过去从一次衰退到下一次衰退大体经历多久?每一次衰退的幅度大体多大?假如存在某种规律性,那么就可以趋势外推,预测出未来同样的情况。如此,问题就简单了。由于经济周期是完全可以预测的,假如真的存在周期的话,那么就一定是可以预防的。可预测的事件一定是可以预防的,这是常识。

经济周期理论是如此激动人心,就在于人们洞见到了应对这种经济周期的可能性。从宏观层面看,这就有了一系列反周期的调节政策;在微观层面上,可通过调整投资组合来规避相关风险。好了,这些做法都是可以明确的,那周期还成为问题吗?当然有,不仅现在是问题,未来还是问题。为什么周期可预测,还是最终成了问题?关键就出在这个可预测上。经济周期仅仅是似乎可预测的,并非真的可预测。每次当经济周期来临的时候,人们通常都还一头雾水。在经济繁荣的烟花下,衰退的阴影被遮住了;在上世纪30年代席卷全球的大萧条的瑟瑟寒风中,复苏是可望而不可及的仙桃。迷茫,这是每个人在特定时期的真实心态。假如周期可预测,繁荣时我们应当可确知即将到来的衰退时点,从而备好粮食过冬;萧条时我们就得到街头走走,用微笑拥抱复苏的火苗。可是,环视全球,这一切都似乎并没有发生过。

世人迷茫,是因为无法确知每个周期的起点和终点,如果无法推断每次周期的起点和终点,周期也变得难以预测。许多经济学家发现了周期预测的尴尬,干脆用波动一词,而不用周期。说波动,是因为经济是有规律的,所以总是在波动。而要说周期,迄今全球的经济学家真的还没有完整、系统的,被公认的、有效的理论。毕竟,经济周期难以预测,总会有那么一些例外的因素。既然周期难以预测,那么从投资者的视角看,对待周期股不免众说纷纭了。由于无法准确预测某种大宗商品或者某个行业与宏观周期的起点,就意味着要冒险。同样,如果无法确知某个经济周期的终点,自然也就没办法制定最佳卖出策略。所有应对周期股的对策都只能在真意识到处于周期中的时候,才能会有正确的操作。

再说,即便已判定处于某个确定的周期中,也不能套用波段操作的手法。仔细分析起来,周期性行业与企业并非都无力对抗周期,并且投资周期性企业也并非就只有波段操作这一条思路。假设一个周期性行业中一个代表性企业在繁荣的时候积累了足够的现金流,那就能对抗未来的衰退风险。当衰退来临时,通过扩大规模来挤出竞争对手,这种策略是有可能的,只要满足了相关条件。至少,衰退时期挤出竞争对手的成本要远低于繁荣时期。如此,问题来了。假如某个代表性企业采取了规模策略,并在衰退时期成功挤出了主要对手,这就意味着这个行业的集中度会大幅度上升:一方面集中度的上升会提高在位企业的垄断势力,从而稳定边际利润率;另一方面,竞争对手的退出会让出市场空间,从而给在位企业未来的成长提供了舞台。仅仅从周期来看,处于衰退时的周期企业似乎不值得持有。可是,若考虑到不同策略的后果,是不是就会有不同的决策呢?

一切皆有可能。

(作者系中国人民大学经济学院教授)

(原标题:当我们在说顺周期投资时心中想的是什么)

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:并购 不能本末倒置

下一篇:货币剪刀差扩大 宽信用加速回归

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

- 美团招股书披露141亿元收购摩拜2018.06.26

- 定向降准又降息 小微企业再获政策2018.06.26

- A股震荡加大 可阶段性提高货币基2018.06.21

最新文章

-

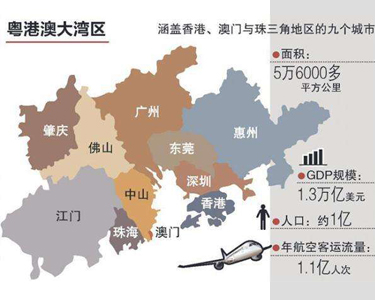

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

-

发改委编制长三角一

新年伊始,长三角三省一市用一份合......

推荐文章

-

《粤港澳大湾区发展

中共中央、国务院印发了《粤港澳......

-

易会满任中国证监会

日前,中共中央决定,任命易会满同......

-

易纲:保持股市债市汇

中国人民银行行长易纲8日表示,稳......

热门文章

-

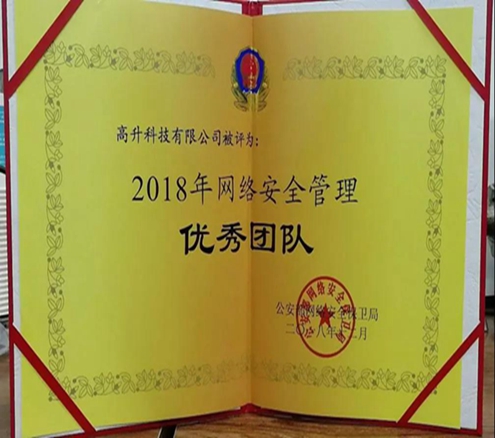

高升科技被公安部评

2018年12月20日,由公安部网络安全......

-

红豆股份获2018消费

2018年12月19日上午,由中国上市公......

-

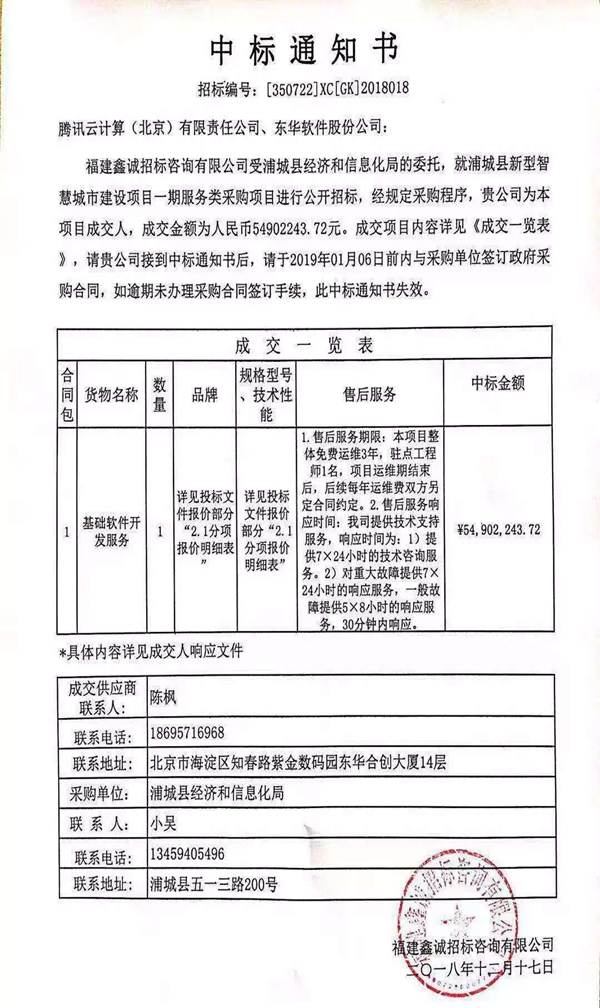

东华智慧城市再传喜

近日,公司与腾讯云计算(北京)有限......