客户集中度过高 毛利率持续下滑 恒誉环保冲击科创板前景难料

据上交所官网最新消息,科创板上市委2020年第20次审议会议将于4月28日下午召开,届时将审议济南恒誉环保科技股份有限公司(以下简称“恒誉环保”)首发申请。

资料显示,恒誉环保成立于2006年,总部位于山东省济南市,属于环保装备制造业,主营业务为有机废弃物裂解技术研发及相关装备设计、生产与销售。公司主要产品包括工业连续化废轮胎裂解生产线、工业连续化废塑料裂解生产线、工业连续化污油泥裂解生产线及工业连续化/间歇式危废裂解生产线等为代表的有机废弃物裂解装备。

恒誉环保招股说明书显示,公司拟公开发行股票不超过2000.27万股,拟使用募集资金约6.33亿元,建设高端热裂解环保装备生产基地项目、高端环保装备制造产业园(一期)、企业信息化与管理中心系统建设项目及补充流动资金项目。

然而,查阅公司招股书资料却发现,公司目前主营业务收入结构波动很大,2019年,公司四个主营业务领域中三大业务板块收入均出现下滑,前期主营业务废轮胎和废塑料业务快速萎缩,而新业务领域也存在客户集中度过大等问题,其中,公司危废裂解业务还面临目前仅有一个客户的尴尬局面。种种问题之下,恒誉环保本次科创板上市前景着实难料。

一、主营收入波动较大 三大业务收入均下滑

资料显示,恒誉环保自成立以来就致力于为有机废弃物裂解技术研发及相关装备设计、生产与销售。从公司收入构成上看,目前恒誉环保形成了油污泥、废轮胎、废塑料、危废等成四大裂解技术生产线。但由于裂解技术在有机废弃物处理领域的应用尚处于起步阶段,目前国内外实现成功运行的有机废弃物裂解项目均较少,导致恒誉环保目前的这四大业务板块收入起伏较大,公司经营情况并不稳定。

招股说明书数据显示,2017年-2019年,恒誉环保主营业务收入分别为5236.44万元、25050.00万元和23434.79万元。可以看出,公司2018年主营收入较2017年度大增增加,但在2019年度又出现下小幅下滑。

通过下图可以看出,恒誉环保在2019年度新增危废裂解生产线收入7631.14万元,2017年-2018年,公司并无此业务收入。但在危废裂解生产线新增收入高达7631.14万元的情况下,恒誉环保2019年主要收入仍旧出现同比下滑,原因则在于公司油污泥、废轮胎以及废塑料这三业务收入均出现较大幅度下滑。

具体来看,恒誉环保第一大业务油污泥裂解生产业务收入由2018年同期16143.87亿元下降为14059.35万元,下滑幅度为12.9%。废轮胎裂解生产业务收入由2018年同期6215.74亿元下降为1727.99万元,下滑幅度超过70%。废塑料裂解生产业务收入由2018年同期2690.40亿元下降为16.29万元,下滑幅度更是超过99%。

业内人士指出,恒誉环保前期业务主要集中在废轮胎、废塑料处理领域,近年来将业务拓展到污油泥和危废处理处理。但从公司业绩表现上看,无论是废轮胎、废塑料等传统业务,还是目前收入占比已经超过公司总收入50%的污油泥业务,恒誉环保的收入均存在较大的波动性。

此外,截止目前,恒誉环保在危废处理领域仅存在申联环保1家客户,因此这一领域未来发展也存在着很大的不确定性。整体上看,恒誉环保存在较大的业务结构变化风险。未来,恒誉环保若不能有效的进行市场推广,开发出更多的客户,公司业绩也就很难保证。

实际上,恒誉环保收入结构变化较大还与公司目前的客户结构密切相关,公司客户集中度过高的风险也引起了市场人士的高度关注。

二、客户集中度风险较高 单一客户收入占比超六成

据恒誉环保2019年10月提报的招股说明书(申报稿)数据,2016年-2018年以及2019年1-6月,公司前五大客户营业收入金额占当期主营业务收入的比重分别为100.00%、100.00%、98.47%、100.00%。业内人士普遍认为,恒誉环保客户集中度之高实为罕见。

通过上图可以看出,2016年,恒誉环保仅有顺通环保这一家客户,为公司贡献了当年3760.68万元的全部收入。2017年,公司客户数量增到到5家,但公司主营收入仍然顺通环保和美丽中国公司,这两家公司为恒誉环保贡献了超过88%的收入。2018年,顺通环保和美丽中国公司仍旧占据恒誉环保前两名,合计收入占比仍旧高达78.16%。

2019年上半年,美丽中国公司从恒誉环保前五大客户名单中消息,公司在危废处理领域的客户申联环保成为公司第二大客户,公司前两大客户顺通环保和申联环保在公司总收入中的占比达到94.36%。

可以看出,恒誉环保第一大客户顺通环保在上述保报告期内营业收入金额占当期主营业务收入总额的比重分别为100%、66.07%、64.45%、66.84%,恒誉环保对顺通环保存在较大的业务依赖性,公司整体则存在着较高的客户集中度风险。

此外,受制于公司客户结构问题,恒誉环保海外收入出现了较大幅度的下滑。数据显示,2017年-2018年以及2019年上半年,恒誉环保海外销售市场占比分别为11.49%、10.74%和0.06%。2019年上半年,公司海外业务仅实现销售收入7.91万元。

一般来说,客户的集中度过高,不仅给企业带来较大的经营性风险,还可能会弱化企业的谈判地位。数据显示,恒誉环保今年毛利率水平持续下滑,公司应收账款余额出现快速增加,这或许都与公司客户集中度过高存在一定关系。

三、应收账款不断增加 毛利率水平持续下滑

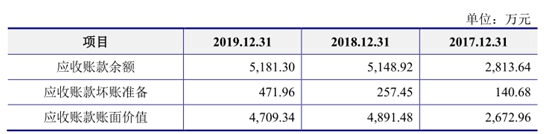

数据显示,2017年-2019年,恒誉环保应收账款账面余额分别为 2,813.64 万元、5,148.92 万元及

5,181.30 万元,公司应收账款余额整体呈现出快速增长的趋势。

通过下图可以看出,快速增长的应收账款金额给恒誉环保带来了一定的坏账压力。上述报告期内,恒誉环保分别计提了140.68万元、257.45万元以及471.96万元的坏账准备。

此外,恒誉环保还在招股中对客户桑德恒誉的应收账款的坏账风险做了重点提示。恒誉环保表示,截止到2019年末,客户桑德恒誉应收账款余额为1220.00万元。因桑德恒誉出现资金困难,目前桑德恒

誉项目已处于暂停制造状态,恒誉环保对桑德恒誉应收账款可能存在无法收回的风险。数据显示,截止到2019年12月31日,恒誉环保已经对桑德恒誉的应收账款计提了244万元的坏账准备金。

与此同时,恒誉环保还存在主营业务综合毛利率持续下滑的问题。招股说明书显示,2017年-2019年,恒誉环保主营业务毛利率分别为53.22%、46.12%及45.64%,下滑趋势比较明显。

通过上图可以看出,恒誉环保油污泥业务以及废轮胎业务毛利率均呈现出较持续下滑的趋势。对此,恒誉环保表示,2016年公司成功研发出污油泥和有机危废处理相关的裂解技术,具有较强的议价能力。随着与客户合作的深入,以及公司综合考虑污油泥下游市场在客户所在地区巨大的潜在市场,以及该客户在污油泥下游应用领域的引导及示范效应,公司在后续的商业谈判及项目推进过程中让渡一部分利益以维护良好的客户关系,以达到大力推广污油泥下游应用领域市场的目的。

此外,顺通环保一期及二期油泥裂解生产线作为恒誉环保第一单油泥项目,恒誉环保鉴于对污油泥项目安装环境与具体条件的预计缺乏足够的历史经验,对该项目预计的安装成本估计不足,导致该污油泥项目 2018 年及 2019 年毛利率较之 2017 年度明显下降。

恒誉环保废轮胎裂解生产线业务的持续下滑则仍与桑德恒誉有关。该项目在报告期内按照已发生成本进度确认收入,但并未确认合同毛利,故在报告期内桑德恒誉项目各期毛利率均为零,拉低了恒誉环保废轮胎业务整体的毛利率。

可以看出,尽管恒誉环保过去的业绩表现尚可,但公司业务收入结构波动之大,还是反映了公司整体经营不稳定、不确定性较大的深层次问题。此外,公司客户集中度过高的问题,也给公司未来的业绩表现带来潜在的波动风险。在公司客户数量较少、整体毛利率持续下行的背景下,一度后期有客户订单或合作关系出现问题,公司的收入及净利润表现恐怕将受到显著影响。在这些问题得到有效改善之前,恒誉环保经营业绩的持续性恐怕难以保障,而公司冲击科创板之路也将面临着很大的挑战。

- 迈得医疗加大智能装备市场开发2020.05.20

- 浩洋电子在创业板首次公开发行上2020.05.20

- 高增长的浩洋股份用技术开拓市场2020.05.20

- 国家先进碳基复合材料研发火炬手2020.05.18

- 新证券法3月1日起正式实施,十大变2020.03.01

- 华润微电子成功挂牌上市 科创板迎2020.02.27

最新文章

-

一文让你读懂创业板

中央全面深化改革委员会第十三次......

-

华润微电子成功挂牌

2020年2月27日,“红筹第一股”华......

-

一方有难,八方支援-

【一方有难,八方支援】(企业及明......

-

“守正本业 科创发展

党的十八大以来,习近平总书记把创......

推荐文章

-

一文让你读懂创业板

中央全面深化改革委员会第十三次......

-

华润微电子成功挂牌

2020年2月27日,“红筹第一股”华......

-

一方有难,八方支援-

【一方有难,八方支援】(企业及明......

热门文章

-

华润微电子成功挂牌

2020年2月27日,“红筹第一股”华......

-

一方有难,八方支援-

【一方有难,八方支援】(企业及明......

-

全国政协委员、奥克

新冠肺炎疫情给全球公共卫生与生......