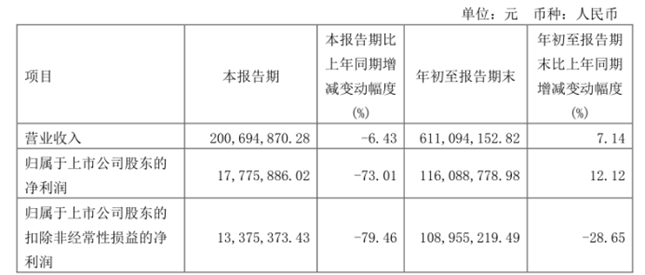

10月29日,英集芯(股票代码:688209)发布2022年三季度报告,公司2022年前三季度实现营业总收入6.11亿元,同比增长7.1%,实现归母净利润1.16亿元,同比增长12.1%,每股收益为0.29元。公司净资产16.98亿元,比上年末增长149.91%,总资产18.04亿元,比上年末增长123.48%。

英集芯表示,三季度公司归母净利润下滑,主要系报告期各类型产品的销售收入占比发生变化,综合毛利率有所下降,以及研发直接投入加大、美元汇率持续增长及晶圆价格波动导致成本增加所致。

英集芯是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理、快充协议芯片的研发和销售。

公司电源管理芯片和快充协议芯片覆盖了移动电源、快充电源适配器、TWS耳机充电仓、车载充电器、无线充电器等多个应用领域,实现了科技成果与产业的深度融合。目前,公司基于在移动电源(即充电宝)、快充电源适配器(即充电器、充电头)等应用领域的优势地位,成为了消费电子市场主要的电源管理芯片和快充协议芯片供应商之一。

市场需求持续增长 业绩呈增长态势

2020年至今,全球新型冠状病毒肺炎疫情仍在持续,国内各行各业均受不同程度的影响。英集芯的业务经营也受到了负面影响,主要包括客户拓展进度减缓、订单延迟、流交付延期等,因而在一定程度上影响了公司的业绩增长。但凭借优秀的产品质量、健全的管理体系以及市场信赖,公司抵抗住了外部不利因素,取得了不错的成绩。

随着消费电子、新能源汽车、5G通讯等下游市场的发展,电子设备数量及种类持续增长,对于这些设备的电能应用效能的管理将更加重要,从而会带动电源管理芯片需求的增长。

同时,中国电源管理芯片厂商目前的市场占有率仍然相对较低,国产替代空间广阔。未来几年,随着中国电源管理芯片在新领域的拓展以及国产替代的加速,国内电源管理芯片厂商的市场规模和市场份额有望继续以较快的速度增长。

在全球电源管理芯片市场呈现平稳增长态势,国产替代加速的背景下,英集芯凭借优秀的研发、设计、生产能力,也将赢得更大的发展空间。

核心技术优势凸显 市场影响力不断提升

我国集成电路设计产业起步较晚,相较占据全球集成电路市场主导地位的美国有一定差距。进入21世纪以来,我国对集成电路设计产业的重视程度逐渐提升,相继出台了一系列扶持和发展该产业的政策。集成电路设计产业正处于历史发展的新机遇,具备良好的市场发展前景。

英集芯自成立以来,致力于数模混合SoC集成技术、快充接口协议全集成技术、低功耗多电源管理技术、高精度ADC和电量计技术、大功率升降压技术等方面的研发,公司以行业前沿技术和客户需求为导向,持续推出具有市场竞争力的芯片和解决方案。报告显示,公司2022年前三季度研发投入1.12亿元,较同期增长71.56%,为企业创新长远发展提供强大支撑。

经过多年的积累,英集芯形成了市场针对性强、应用价值较大的多项核心技术,为公司的产品开发奠定了技术基础。

在模拟电路和数字电路领域,英集芯结合强大的自上而下系统架构设计能力,从而设计出来的数模混合SoC芯片兼具模拟芯片和数字芯片的优势。

基于自主研发的快充接口协议全集成技术设计的芯片产品,英集芯获得了高通、联发科、展讯、华为、三星、OPPO、小米、vivo等主流平台的协议授权。

借助积累的优质客户基础,英集芯进一步提升了品牌认可度和市场影响力,也为公司进一步开拓其他客户建立了优势。

巩固现有优势 加速拓展新市场

得益于全球电子信息市场发展势头强劲,消费者需求趋于多样化,终端应用市场需求不断释放,这些因素加速了集成电路设计行业创新和发展的进程,全球市场发展前景良好。

自上市以来,英集芯抓住芯片行业的国产替代趋势以及消费电子行业快速发展的市场机会,专注于开发移动电源芯片、快充协议芯片、无线充电芯片、车充芯片、TWS耳机充电仓芯片,主要通过自主研发的数模混合 SoC集成技术,将数字芯片、模拟芯片、系统和嵌入式软件集成到一颗 SoC芯片中,为客户提供成品高效的开发方案。同时,公司正积极在智能音频处理、家用电器、物联网、汽车电子等方向进行布局。

下一步,英集芯将紧紧围绕发展战略,在巩固现有优势地位的同时,充分发挥企业的创新能力、研发能力以及管理能力,不断拓展新市场,提高企业核心竞争力。