股神巴菲特说过:“你必须了解财务报告,它是企业与外界交流的语言,一种完美无瑕的语言”。随着2021年年业绩披露尾声临近,各上市公司业绩轮廓逐渐显现,其中新股上市后首份年报业绩尤为重要,2021年A股上市新股400多家,其中仅100多家实现了净利润正增长,其中长远锂业净利润增幅538.17%排名第一,大全能源、振华新材、复旦微电等紧随其后,佳缘科技、华强科技、润发股份等也保持了较高的净利润增长。

当然,业绩只是企业实力展现的一部分,企业战略规划、商业模式等都是企业竞争优势的体现,因此我们需要以更全面的视角分析企业综合竞争实力,其中作为西南地区信息化领域的头部企业之一的佳缘科技,综合实力都是比较突出的。

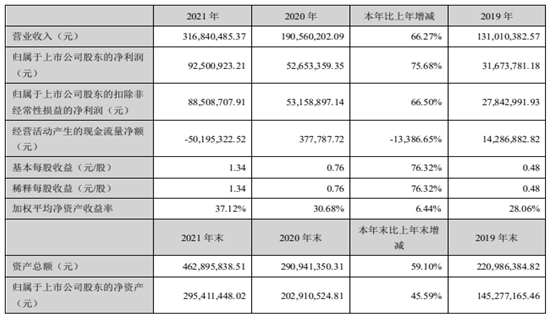

2022年4月12日,佳缘科技(301117)公布了2021年年报数据,公司实现营业收入3.17亿元,同比增长66.27%;归母净利润9250.09万元,同比增长75.68%。

(数据来源:企业2021年年报)

从区域看,2021年,成都迎来了海创药业、华融化学、立航科技、坤恒顺维、佳缘科技5家上市企业,2021年年报净利润数据,立航科技净利润同比增长6.48%,华融化学净利润同比下降1.37%,海创药业净利润同比增长37.5%,但目前整体业绩处于亏损,坤恒顺维净利润同比增长13.03%,企业想要在3-5年内市场价值成长,净利润影响最大,整体看,上述企业中佳缘科技未来的成长优势更明显。

而企业的综合竞争力需要多角度分析,今天读者就从佳缘科技的战略定位、商业模式及未来规划三个方面来对其进行解读。

战略定位:以信息化为起点软硬件一体发展

目前佳缘科技已形成了为医疗健康、国防军工、政务服务等领域的客户提供以自研数据平台系统为核心、集智能化系统建设和行业信息化定制应用的“软硬件一体”的信息化综合解决方案的核心竞争体系。

国防军工领域,佳缘科技已具备相关涉军保密资质,入围全军武器装备信息采购网、中国石油西南油气田供应商网,并完成了中国人民解放军军队采购网的供应商入库,目前已经与数家军工领域机构签署了合作协议。

医疗健康领域,佳缘科技围绕“智慧医疗、智慧服务、智慧管理”三大维度,推进智慧医院建设,解决方案可覆盖医院便民服务、临床医技、后勤管理、财务行政等业务线,使管理工作数字化、患者服务在线化、临床工作智能化。

通过佳缘科技清晰的战略定位,能够进一步看清其商业发展模式以及商业运营绩效,在2021年年报业绩中已有所体现。

商业发展:2021年业绩稳固增长 医疗IT增长超600%

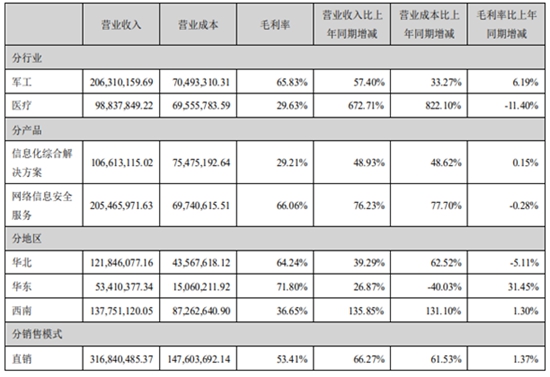

从行业领域看,2021年军工和医疗领域营收分别为2.06亿、9883.78万元,占比总营收分别为65.12%、31.19%,其中医疗行业的营收同比去年上涨672.71%。截至21年年报期,已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额约为0.90亿元,其中0.89亿元将在2022年确认,目前企业在手订单充足,2022年,企业业绩有望继续保持高速增长之势。

(数据来源:企业年报)

发展规划:巩固网络安全技术优势 深耕医疗数据安全领域

上市公司作为公众公司,资本市场更关注企业未来的价值实现,任何一家志存高远、脚踏实地的上市公司,都应该有明确的战略规划,时刻洞察产业发展趋势、政策与技术方向,结合自身的资源与能力进行主动的战略调整与优化。

佳缘科技积极响应信息化行业发展趋势,目前公司重点在军工、医疗领域进行了重要战略部署,国防军工领域,佳缘科技主要侧重于无线通讯中网络信息安全相关的软硬件设计和开发,公司在星载抗辐照软硬件平台开发、星际链路、机载综合平台和基于GPU的高速数据等领域形成了竞争力较强的安全防护技术,目前行业内暂无其他可替代目前技术路径的产品或技术,同时依托网安技术优势,以医院数据互联互通为核心,布局数据仓库、智慧医院建设等产品,向医疗数据安全领域延伸。

相关券商机构投资建议

国信证券:预计2022-2024年营业收入为4.82/7.18/9.84亿元,增速分别为52%/49%/37%,归母净利润为1.53/2.42/3.36亿元,对应当前PE为28/18/13倍,维持“买入”评级(数据来源:国信证券研报)。

中信证券:给予公司目标价98元,首次覆盖给予“买入”评级。公司以行业信息化为起点,近年来依托于自研网络安全编码应用技术大力发展无线通讯安全业务,其通信数传产品应用于卫星、机载等高端国防军工领域,网络信息安全业务实现高速成长。未来,公司凭借掌握高门槛核心技术与涉密资质的卡位优势、民企激励灵活的机制优势以及强劲的研发投入,有望充分受益于空天网络通信安全防护需求的增长。综合相对估值法给予目标价98元,首次覆盖给予“买入”评级(数据来源:中信证券研报)。