政府补贴贡献过半利润,境外供应商卡脖子风险突出,龙迅股份止步科创板

随着华为、中兴事件的发生,中国“缺芯少魂”状况引起了政府及国人极大的重视。随着国家持续出台政策促进集成电路行业发展,国内集成电路设计行业迎来了政策红利。与此同时,不少企业开始冲击资本市场,但不少企业过于依赖政府补助及税收优惠的状况也引起了业内人士的警惕。毕竟,企业发展最终需要商业的成功,而非短期的政策红利。

或受到上述情况的影响,龙迅半导体(合肥)股份有限公司(以下简称:龙迅股份)的科创板上市之路于2021年1月27日终止。龙迅股份于2020年10月26日踏上上市之路,短短三个月就宣布终止,公司看来还是存在一些问题的。

一、产品单价持续走低收入下滑 供应商集中贸易风险较大

公开资料显示,龙迅股份成立于2006年,主营业务为高清视频信号处理和高速信号传输芯片及相关IP的研发、设计和销售,产品广泛应用于消费电子、视频会议、视频监控、VR/AR、5G通讯等领域,产品销售覆盖中国、日本、美国、欧洲等全球主要经济地区。

从收入构成上看,龙迅股份主营业务共分为高清视频信号处理芯片和高速信号传输芯片两类。其中,高清视频信号处理芯片为公司主要收入来源,报告期内收入占比均在57%以上,且处于持续提升的势头。

作为公司第二大收入来源,龙迅股份高速信号传输芯片营收出现了下滑迹象。其中,2019年该业务实现销售收入3,544.29万元,较上一年同期下滑近5%。2020年上半年,高速信号传输芯片业务仅实现销售收入1,102.68万元,不足上一年三分之一。

从产品价格变动情况来看,高速信号传输芯片产品平均单价的下滑是其销售收入下滑的主要原因。如下图所示,2017年-2020年上半年,龙迅股份高速信号传输芯片平均单价分别为7.47元、7.05元、6.10元和4.62元,逐年下滑的趋势非常明显。

从销售区域上看,龙迅股份境外收入占比较高,未来将面临一定贸易摩擦风险。

招股书显示,2017年-2019年,公司境外收入分别为 5,074.36 万元、4,091.09 万元、5,266.58万元,占当期营业收入比例分别为 65.80%、50.69%、50.37%。其中,美国是其重要的出口目的地。此外,龙迅股份晶圆制造及封装测试均来自境外采购。因此,未来如果全球贸易摩擦加剧,境外客户可能会减少订单,而境外供应商也可能会被限制或禁止向公司供货,由此对龙迅股份经营产生不利影响。

值得注意的是,龙迅股份目前还供应商高度集中的风险。报告期各期,龙迅股份向前五名供应商采购金额合计为 4,274.55 万元、3,965.41 万元、3,796.58万元和 2,979.00 万元,占同期采购总额的 98.49%、95.19%、95.32%和 93.97%,占比很高。其中,第一大晶圆客户SILTERRA MALAYSIA SDN BHD晶圆供应比例分别高达 90.87%、88.22%、94.08%和 96.81%。因此,未来若因境外主要供应商发生不利变化,则很可能导致龙迅股份产品不能正常生产交付。

二、政府补贴贡献过半利润 存货激增减值压力较大

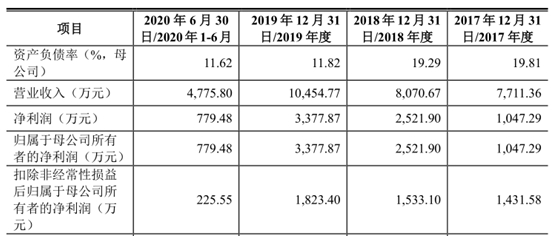

财务数据方面,2017年至2019年及2020年上半年,龙迅股份实现营业收入分别为7711.36万元、8070.67万元、1.05亿元和4775.80万元,实现净利润分别为1047.29万元、2521.9万元、3377.87万元和779.48万元。

可以看出,报告期内公司经营业绩保持了持续的增长。然而,由于政府补贴占比过高,龙迅股份净利润含金量并不高。招股书显示,报告期各期,发行人获得的政府补助对利润总额的贡献分别为 707.36 万元、1,238.00 万元、1,661.85 万元和 625.80 万元,占当期利润总额的比例分别为 55.91%、45.04%、45.60%和 87.10%。

整体计算,报告期内政府补助在龙迅股份净利润中的比重超过50%,公司未来将面临政府补助不能持续的风险。对此,龙迅股份在招股中坦陈,若未来公司承担的政府补助项目减少或未能通过相关部门审核验收,则存在政府补助不能持续的风险,进而对其经营业绩产生不利影响。

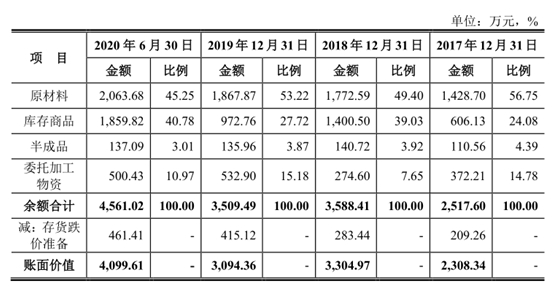

此外,随着公司销售规模的扩大,龙迅股份存货金额也出现了快速增长。数据显示,报告期各期,存货账面价值分别为 2,308.34 万元、3,304.97 万元、3,094.36万元和 4,099.61 万元,逐年攀升的趋势较为明显。

通过上图可以看出,龙迅股份存货主要由原材料及库存商品组成,二者合计占比超过80%。因此,若下游市场需求下降或晶圆等原材料价格出现大幅下跌,龙迅股份将面临大幅计提存货跌价准备的风险。

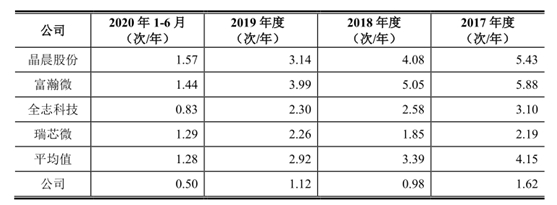

即便与同行可比上市相比,龙迅股份存货周转率也明显偏弱。通过下图可以看出,报告期内,龙迅股份存货周转率分别为 1.62 次/年、0.98 次/年、1.12 次/年和 0.50次/年,远低于同行业可比上市公司平均值。

三、风险提示

整体来看,龙迅股份未来发展并不乐观,公司主要存在以下问题:

1、报告期内,公司高速信号传输芯片产品单价持续下滑,进而导致该业务收入下降,2020年上半年收入不及上一年三分之一。

2、报告期内,公司前五大供应商客户集中度超过90%,其中第一大晶圆客户、封装客户均为境外客户,供货量占比均超过90%,潜在贸易风险巨大。

3、报告期内,政府补助在公司净利润中占比超过50%,公司未来面临较大政府补助政策变化风险。

4、随着公司销售规模的扩大,存货金额出现了快速的攀升,未来将面临较大减值压力。

- 证监会:全面注册制改革正式启动 2023.02.02

- 旺成科技再度冲刺IPO 智能管控+持2023.02.02

- 铁建重工盾构机助力海外项目 获众2023.02.01

- 凌云光获“国家级制造业单项冠军2023.01.09

- 百龙创园4月21日于上交所主板上市2021.04.20

- 华润微电子成功挂牌上市 科创板迎2020.02.27

最新文章

-

阿莱德深交所创业板

2023年1月30日,上海阿莱德实业股......

-

坤泰股份IPO获批文

中国上市公司网讯1月19日,山东坤......

-

凌玮科技深交所创业

2023年1月17日,广州凌玮科技股份......

-

格力博深交所创业板

2023年1月17日,格力博(江苏)股份......

推荐文章

-

阿莱德深交所创业板

2023年1月30日,上海阿莱德实业股......

-

坤泰股份IPO获批文

中国上市公司网讯1月19日,山东坤......

-

凌玮科技深交所创业

2023年1月17日,广州凌玮科技股份......

热门文章

-

阿莱德深交所创业板

2023年1月30日,上海阿莱德实业股......

-

坤泰股份IPO获批文

中国上市公司网讯1月19日,山东坤......

-

凌玮科技深交所创业

2023年1月17日,广州凌玮科技股份......

网友评论