鸿铭股份止步科创板 经营成本逐年上升 营收增速与净利润增速背离明显 赚钱能力持续下滑

【当下痛点】

鸿铭股份所处的智能制造装备业是技术密集、资金密集型行业,资金规模的大小直接影响企业的产能和规模效益。与国际同行相比,公司在经营规模和资本实力方面还存在着较大的差距,需要大量的资金进行扩张。然而,奈何自己的资金需求基本依靠经营积累的自有资金来满足,不能满足公司快速发展对资金的需求,资金已经成为制约公司快速发展的重要瓶颈。

鸿铭股份此次上市一大目的是解决融资渠道单一这一大痛点,如果成功将得以抓住未来行业的发展机遇,促进公司业务规模的不断扩大和可持续发展。可惜的是鸿铭股份已于1月19日终止审核。

一、 引言

广东鸿铭智能股份有限公司(以下简称“鸿铭股份”或“公司”)是一家集研发、生产和销售于一体的智能制造装备生产商,主营产品包括各种智能包装设备和智能包装配套设备,产品主要应用于消费类电子包装盒、珠宝首饰盒、礼品盒、化妆品盒、医药保健品盒、服装服饰盒、食品烟酒盒等各类精品包装盒的生产。

据悉,上交所于2020年5月7日受理了鸿铭股份首次公开发行股票并在科创板上市的申请文件,公司开始正式向科创板发起冲击。然而好景不长,2021年1月19日上交所接到鸿铭股份的终止审核的申请,鸿铭股份的上市之路戛然而止。

二、 相关疑问值得关注

(一)募投总量几乎同等于当前净资产

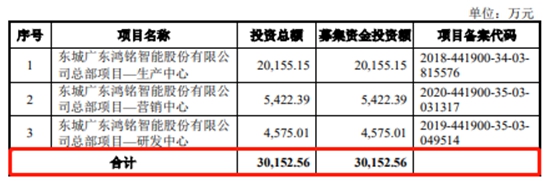

招股书显示,鸿铭股份此次拟发行1250.00万股,且占发行后总股本的比例不低于 25%,此次募集资金将主要用于东城广东鸿铭智能股份有限公司总部项目—生产中心、东城广东鸿铭智能股份有限公司总部项目—研发中心、东城广东鸿铭智能股份有限公司总部项目—营销中心。

来源:招股说明书

值得关注的是,此次募集资金的总量为3.02亿元,然而当前鸿铭股份的净资产仅为3.25亿元,不仅如此,公司当前的总资产量也仅为4.20亿元。

据了解,公司并非轻资产运营类型的公司,但出现募集总量几乎同等于当前公司净资产的现象,不知道这一现象是否符合证监会上市审核的要求,或成为公司此次上市的一道坎坷。

并且,由于在市场中这一现象也并不多见,不知这是否符合市场的正常规律,能否被广大投资人所接受。

(二)营收与净利润增速背道而驰 毛利率持续下滑

来源:招股书-主要财务指标

公司的财务数据显示,2017年至2019年,公司实现营收分别为1.76亿元、2.17亿元和2.68亿元;其中2018年相较上年营收增长了23.30%,2019年较上年同期上涨了23.50%。营业收入的增速相对稳定,复合增长率达23.17%。

2017-2019年归母公司的净利润0.45亿元、0.59亿元和0.62亿元,然而在净利润增速方面来看,2018年相比上年增长了31.11%,然而2019年相较上年同期仅增长了5.08%。

从上述两组数据中不难发现,公司的营业收入增速与净利润增速的发展已然出现了背离状态,公司的赚钱能力似乎在逐年下滑。

毛利率持续下滑

公司的盈利能力持续下滑当然离不开,公司当前毛利率持续下滑的影响。

公司的主营业务产品智能包装设备、智能包装配套设备是公司营业收入的主要来源。公司自称说产品在技术水平、可靠性、产品适用范围、生产速度、产品精度等方面均有较强的核心竞争力,因而一直以来保持较高的主营业务毛利率。

然而,在报告期内公司的毛利率分别为 51.43%、49.34%和 44.58%,在呈现一定的下滑趋势,且下滑速度逐渐加快。再加上,随着市场竞争的加剧,公司可能调整产品的定价策略和价格水平,从而导致公司产品售价降低及毛利率的进一步降低的风险。

赚钱能力下降离不开人工成本的增加

随着员工数量的增长及工资水平的提高,公司职工薪酬支出呈上升趋势。

据悉,在报告期内,公司支付给职工以及为职工支付的现金分别为 2,836.87 万元、3,883.19 万元和 4,768.08 万元。正呈现大幅上升的态势。

未来,随着社会人均工资的逐步提高,以及公司为保持人员稳定并吸引优秀人才,公司员工薪酬待遇有可能进一步提高,从而增加人工成本,对公司盈利能力产生不利影响。

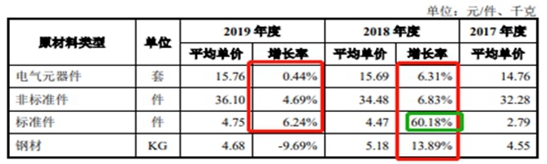

(三)原材料占比超八成 价格变动对公司影响巨大

除了人工成本以外,剩余部分基本为原材料成本,这些年来净利润不随营收增长而大幅上涨的一个主要原因就是公司当前的原材料成本变化较大,对公司盈利能力造成一定的伤害。

公司主要原材料是标准件、非标准件、电气元器件、钢材等,其成本占主营业务成本的比例较高,报告期内,原材料成本占主营业务成本的比例分别为 81.10%、80.64%和 81.71%。

电气元器件产品单价较高,其价格的波动将对公司产品生产成本产生一定的影响。

报告期内,主要原材料采购价格变动如下表:

报告期内,几乎所有的原材料价格都在维持一定的上涨,个别单价涨幅一度超过了六成。

公司所需主要原材料钢材、机械件价格通常会受到大宗商品钢材价格波动的影响,从而影响公司的原材料采购价格,对公司的盈利情况造成一定的影响。

(四)税收优惠相较利润占比较高 政策变动对营收影响较大

近年来国家对高新技术企业的扶持力度是非常巨大的,对增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策。当然,公司软件产品的销售收入享受软件产品增值税即征即退优惠政策。

报告期内,软件产品增值税即征即退收益分别为 519.70 万元、913.29 万元、947.48 万元,占利润总额的比重分别为 9.86%、13.39%和 13.37%。

公司在增值税退税收益上的收入一度超过公司利润总额的13%,且涉及金额正在逐年增加。

但是公司通过高新技术企业认定,有效期为 3 年,企业所得税优惠期为 2018 年 1 月 1 日至 2020 年 12 月 31 日,也就是到今年年底截至执行。2018 年度和 2019 年度企业所得税税率按照 15%执行。

且2018 年 11 月 28 日,子公司鸿博科技取得证书编号为 GR201844005912 的高新技术企业证书,享受高新技术企业所得税税收优惠政策,所得税税率为 15%,有效期为 3 年,企业所得税优惠期为 2018 年 1 月 1 日至 2020 年 12 月 31 日,也是到今年年底执行结束。

如果国家税收优惠政策发生变化或者公司不能持续取得《高新技术企业证书》,导致公司不能享受上述增值税或者企业所得税优惠政策,将对公司的净利润产生不利影响。

(五)应收与存货规模连年攀升 运营资金压力巨大

应收账款屡创新高回收风险较大坏账计提不容小觑

如上所示,公司应收账款也是每年居高不下。公司2017年末、2018年末和2019年末的应收账款净额分别为6381.90万元、8865.95万元和1016.92万元,,占流动资产比例分别为 26.00%、29.43%和 28.91%。

随着公司未来对国内外市场的进一步开拓和生产经营规模的扩大,应收账款仍会进一步增加,若公司主要客户的经营状况发生不利变化,则可能导致该等应收账款不能按期收回或无法收回的情况,将对公司的生产经营和业绩产生不利影响。

存货余额屡创新高折价计提

报告期各期末,公司存货账面价值分别为7054.63万元、10655.64万元和11375.46万元。

未来公司市场开拓未达预期导致产品销售不畅,进而导致存货积压,将会对公司财务状况造成不利影响。

运营资金不足问题值得关注

持续增长的应收账款与库存量进一步导致的便是公司的营运资金不足问题.

又因为公司报告期内营运资金主要依靠自身经营积累及增资扩股解决,但目前公司业务处于快速增长期,业务规模不断扩大,营运资金需求量将不断增加,如果不能持续扩大融资规模,公司将面临较大的营运资金不足风险,进一步导致的则是资金断裂危机。

财务风险的迅速增加,最终迎来的便是财务数据的进一步恶化。

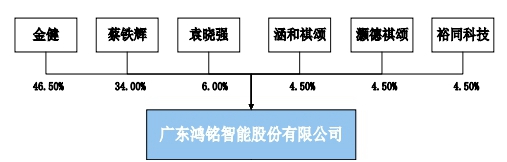

(六)夫妻控股达九成 子公司亏损经营形同虚设 经营管理能力存疑

截至招股说明书签署之日,公司实际控制人为金健、蔡铁辉夫妇,合计控制公司89.50%的股权。期间,金健担任公司的董事长、总经理且为公司核心技术人员,蔡铁辉担任公司董事、国外销售部经理。

虽然公司已经建立了较为完善的法人治理结构,但仍不能完全排除实际控制人利用其控制地位,通过行使表决权及其他直接或间接方式对公司的发展战略、生产经营决策、人事安排、关联交易和利润分配等重大事项进行控制,从而影响公司决策的科学性和合理性,并有可能损害本公司及本公司其他股东的利益。

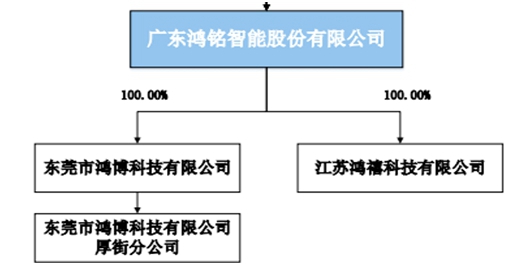

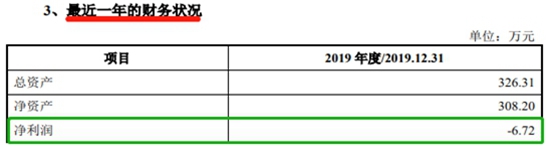

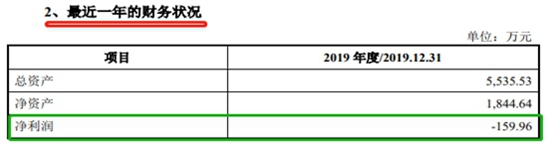

截至本招股说明书签署日,公司参股或控股的子公司为鸿博科技和鸿禧科技,具体情况如下:

来源:招股书-子公司(分公司)近一年经营现状

如上,不论是子公司还是分公司,也不论是资产的高还是低,均处于亏损经营的状态,近一年来最大亏损数额一度达到159.96万元。

在夫妻双方掌握绝对控股权的当下,子公司的经营又如此萎靡,着实令人对公司当前的经营现状以及经营管理能力感到深度的担忧!

三、 综合而言:

不论几何,公司所展现出来的财务数据都并非一家优质或是健康公司的“体检报告“。

虽然,作为媒体的工作人员还是非常希望鸿铭股份能在如此利好的资本市场之下如日中天,享受资本市场带来的红利,加宽公司的融资渠道,从而进一步发展。为我们当下的市场增添优质的企业,民族的企业,去替代甚至超越国外技术出口以及技术垄断的企业!即便公司真实的经营并没有这么乐观。

但是,通过对公司的深入了解,其所展现的经营现状始终耐人寻味。作为媒体的工作人员将会持续观察公司的上市进展情况。

上一篇:金冠电气IPO基本情况及未来风险

下一篇:没有了

- 富淼科技1月28日于上交所科创板上2021.01.27

- 泰坦股份1月28日于深交所中小板上2021.01.27

- 中英科技成功上市 发力5G迈入发展2021.01.26

- 凯因科技:深耕病毒性疾病领域2021.01.08

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

最新文章

-

富淼科技1月28日于上

中国上市公司网讯1月27日,江苏富......

-

中英科技成功上市 发

1月26日,常州中英科技股份有限公......

-

凯因科技:深耕病毒性

深受新冠疫情肆虐及迫害的2020年......

-

华康股份网上路演交

路演嘉宾介绍:浙江华康药业股份有......

推荐文章

-

富淼科技1月28日于上

中国上市公司网讯1月27日,江苏富......

-

中英科技成功上市 发

1月26日,常州中英科技股份有限公......

-

凯因科技:深耕病毒性

深受新冠疫情肆虐及迫害的2020年......

网友评论