八成资金用于补流 申报前却多次分红 资金断裂或成荣信教育发展危机

【当下痛点】

荣信教育随着经营规模不断的快速扩张,公司策划、营销、管理等专业人才的需求不断地增加,资金需求不断增长。然而,奈何自己的资金需求基本依靠经营积累的自有资金来满足,不能满足公司快速发展对资金的需求,资金已经成为制约公司快速发展的重要瓶颈。

此次若上市成功意味着,荣信教育将有效解决融资渠道单一这一大痛点,公司得以抓住未来行业的发展机遇,促进公司业务规模的不断扩大和可持续发展。那么问题重重的荣信教育又将能否鱼跃龙门,顺利上市呢?

一、引言

据了解,荣信教育文化产业发展股份有限公司(以下简称“荣信教育”或“公司”)的上市申请已获正式受理,荣信教育此次上市将目标直接瞄准为上交所创业板,并交由中原证券作为保荐机构及主承销商为其保驾护航。

据悉,荣幸教育是一家致力于少儿图书的策划与发行业务、少儿文化产品出口业务的公司。公司于2006年创立了定位于中高端少儿图书市场的“乐乐趣”品牌,2019年创立了定位于大众消费少儿图书市场的“傲游猫”品牌。

二、相关疑问值得关注

(一)募集资金八成用于补充流动资金并未阐述具体用途

招股书显示,荣信教育此次拟发行 2,110.00 万股,且占发行后总股本的比例不低于 25%,募集资金将主要用于少儿图书开发及版权储备项目、以及补充营运资金。

来源:招股说明书(单位:万元)

此次募集资金的总量为 3.10 亿元,然而当前荣信教育的净资产为 3.63 亿元,公司当前的总资产量为 5.08 亿元。

但是,关于募集资金用途最值得关注的是,公司此次上市募集资金中有2.50亿元作为公司日后发展的补充流动资金。

一边募资补充现金流 一边申报前连续大手笔分红

不难发现,募集资金总量中有八成资金用于补充流动资金,没有明确的资金用途。不仅如此,公司一边募集资金补充现金流一边又在申报前夕就行多次大手笔的分红,如下所示:

荣信教育在招股说明书中透露,在报告期内,2017 -2019 年连续三年进行了三次分红,分红金额分别为 1,012.50 万元、991.52 万元、以及 1,012.80 万元。

一边大笔分红一边募资充现金流,不知道这一现象是否符合证监会上市审核的要求,或成为公司此次上市的一道坎坷。

并且,由于在市场中这一现象也并不多见,不知这是否符合市场的正常规律,能否被广大投资人所接受。

另外这无疑增加了对于想去了解公司现状的小编深度的怀疑,公司当真缺钱进行扩张?还是为了上市募资套现,割广大投资人的韭菜?

八成资金用于补充流动资金,公司的流动资金压力有多大?

(二)营业收入与净利润增速背离 盈利能力或已达饱和状态

来源:招股书-主要财务指标

报告期内,公司的营收收入与净利润总量呈现一定上涨的趋势,但是也不难发现其业绩增速正呈现一定的增长颓势,营收增速与净利润增速甚至出现了明显的背离。

据悉,公司近三年的营业收入分别为 3.26 亿元、3.51 亿元、4.02 亿元。其中 2018 年相对上年增长了 7.67%,2019 年相对上年增长了 14.53%。净利润方面,近三年来分别为 3,105.23 万元、4,091.24 万元、4,439.51 万元。其中 2018 年相对上年增长了 31.75%,然而到了 2019 年净利润增速仅仅为 8.51%,净利润增长乏力,且与近一年来的营收增速背道而驰。

这是否是公司净利润增长已然达到瓶颈的一种表现?

授权版权的销售收入逐年下降与公司净利润增速下降是否有关联?

在收入结构中,来自授权版权图书的收入,对荣信教育的业绩贡献最大。2017 年~2019 年及 2020 年上半年,公司授权版权类图书收入占图书类比重分别为 75.59%、70.19%、55.84%及 59.35%,授权版权销售收入分别为 2.44 亿元、2.43 亿元、2.21 亿元及 1.1 亿元,占比较大,但收入已经连续几年下滑。

对于授权版权图书收入下滑的原因,申报稿内没有明确说明。

在介绍采购情况时,公司解释说2018年以来积极推进自主品牌战略,以自主版权图书替代授权版权图书,故版权采购相应减少。

从收入结构来看,荣信教育的自主版权图书收入增长较快,占比由 2017 年的 24.41%提升至 2019 年的 44.16%。但是截至报告期末,荣信教育授权版权图书 2184 册,自主版权图书 676 册,自主版权图书数量相比授权版权还是有较大的差距。这样来看,前面对于收入结构的解释似乎过于勉强。

版权合同到期不能续签风险又将如何应对

公司获得的授权版权,主要来源于欧洲、北美洲、亚洲等地区,授权协议一般为3年~5年,荣信教育在招股说明书中也坦言,如果畅销图书版权不能续约,则会对公司业绩产生不利影响。

据悉,在 2019 年,由于在部分合作条款上难以达成共识,荣信教育与英国出版商尤斯伯恩终止了版权合作,174 种图书的授权协议不再有效。由此,荣信教育从买断式经销商处召回了存量尤斯伯恩相关版权图书,冲减当期收入 157.41 万元,并一次性清偿了对尤斯伯恩的版权应付款 3,800 万元,公司表示不存在争议或潜在纠纷。

那么,其他版权商是否也有合作终止的风险?对此,荣信教育对记者表示,公司与多家国际知名的图书出版公司建立了长期稳定的战略合作关系,确保公司能够持续获取境内外优质版权授权。

此外,这或许会成为阻断公司净利润及营收增长的一把利刃,长此以往,公司未来业绩的增长着实令人堪忧!

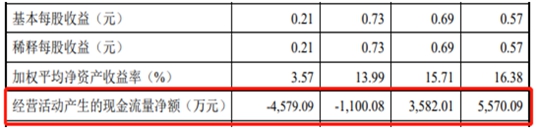

(三)经营活动现金流量持续下滑 资金链断裂或成为一颗定时炸弹

来源:招股书-合并资产负债表

存货跌价风险加剧 存货跌价计提

据了解,少儿图书市场读者具有多元化的阅读需求,行业中具有一定规模和品牌形象的图书策划公司,通常会开发多品类的图书产品。同时由于销售模式的影响,行业内公司一般存货余额水平较高。

报告期各期末公司存货净额分别为 9,308.39 万元、11,249.82 万元、11,783.17 万元和 13,384.14 万元,占期末流动资产的比例分别为 31.46%、29.57%、28.11%和 31.80%。

虽然公司图书产品具有长销的特点,但若不能及时形成销售,可能影响公司经营活动现金流,从而对公司业绩产生不利影响。

应收账款规模不容忽视 坏账计提

报告期各期末,公司应收账款净额分别为 5,938.13 万元、7,037.84 万元、9,192.22 万元和13,999.14 万元,占期末流动资产的比例分别为 20.07%、18.50%、21.93%和 33.26%,不论是规模还是占比都逐年创出新高。

虽然,公司制定了严格的客户审核流程和财务管理制度,积极回笼资金并按照会计政策计提坏账准备。但若公司应收账款无法及时收回,仍将对公司盈利能力产生不利影响。

运营资金流动性危机或成压倒公司的最后一根稻草

募集资金中有近八成资金用于补充流动资金,结合存货巨大的压力,以及应收账款难以收回的问题,公司运营资金压力的现状或成最直观的表现。

报告期内,公司经营活动现金流净额分别为 5,570.09 万元、3,582.01 万元、-1,100.08 万元和-4,579.09 万元,经营活动现金流量净额持续下降。

又因为公司报告期内营运资金主要依靠自身经营积累及增资扩股解决,但目前公司业务处于快速增长期,业务规模不断扩大,营运资金需求量将不断增加,如果不能持续扩大融资规模,公司将面临较大的营运资金不足风险,进一步导致的则是资金断裂危机。

财务风险的迅速增加,最终迎来的便是财务数据的进一步恶化,而现金流的问题或许就是公司走向危机的一颗定时炸弹。

(四)供应商过于集中 且出现客户与供应商重叠的情形 公允价值存疑

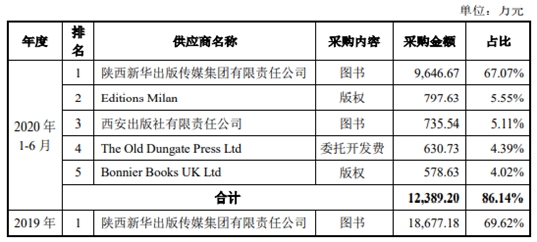

据了解,在合作方方面,公司主要合作的出版社包括陕西未来出版社有限责任公司、陕西人民教育出版社有限责任公司、西安出版社有限责任公司、甘肃少年儿童出版社有限责任公司、春风文艺出版社有限责任公司等。

来源:招股书-主要供应商(节选)

仅前五大公司供应商采购金额就分别为 13,454.28 万元、17,909.67 万元、18,677.18 万元和 9,646.67 万元,占采购总额的比例分别为 70.67%、72.35%、69.62%和 67.07%,采购集中度相对较高。

过于集中的供应商若出现小幅波动那么对业绩造成的危害必将是致命的。

客户与供应商重叠的情形 公允价值令人深表怀疑

公司的客户群体中有一家名为HL文化D的公司既是客户又是供应商。因此在价格公允上令人对其产生部分怀疑。

2017-2019 年,公司对HL文化的销售毛利率与公司综合毛利率及同行业可比公司毛利率相比不存在显著差异。但是 2020 年 1-6 月,在新冠疫情因素影响下,公司积极参与各渠道促销活动,特别是加大了与主要经销商的联合促销力度,导致HL文化的活动折扣金额较大,故公司对其销售毛利率下降较多。

三、 投资风险提示

1、一度宣称扩张资金紧缺的荣信教育,申报前夕却大手笔分红,公司当真缺钱?而不是为了上市套现,割广大投资人的韭菜?

2、营收与净利润增速发展背道而驰,版权合同到期不能续签风险又将如何应对?自主品牌占比极低,难以短时间代替版权收入对业务的构成,公司未来业绩又将何去何从?

3、存货规模与持续高占比的应收账款规模连年上升,进而导致公司近年来持续呈现现金流净流出的现象,运营资金压力巨大,资金链断裂危机值得关注。

4、前五大供应商供应占比几乎达到七成,且存在客户与供应商为同一家公司的现象,销售公允价值存在疑问。

上一篇:华依科技IPO基本情况及未来风险

下一篇:没有了

- 之江生物1月18日于上交所科创板上2021.01.15

- 天能股份1月18日于上交所科创板上2021.01.15

- 浩欧博1月13日于上交所科创板上市2021.01.12

- 凯因科技:深耕病毒性疾病领域2021.01.08

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

最新文章

-

之江生物1月18日于上

中国上市公司网讯1月15日,上海之......

-

浩欧博1月13日于上交

中国上市公司网讯1月12日,江苏浩......

-

凯因科技:深耕病毒性

深受新冠疫情肆虐及迫害的2020年......

-

八成资金用于补流 申

荣信教育随着经营规模不断的快速......

推荐文章

-

之江生物1月18日于上

中国上市公司网讯1月15日,上海之......

-

浩欧博1月13日于上交

中国上市公司网讯1月12日,江苏浩......

-

凯因科技:深耕病毒性

深受新冠疫情肆虐及迫害的2020年......

热门文章

-

八成资金用于补流 申

荣信教育随着经营规模不断的快速......

-

信测标准吕杰中网上

深圳信测标准技术服务股份有限公......

-

信测标准网上路演交

路演嘉宾介绍:深圳信测标准技术服......

网友评论