【IPO分析】业绩增速放缓博力威能否借道IPO对抗宁德时代、比亚迪双巨头?

摘要

近几年,随着外卖、快递、共享出行等新兴市场的衍生,国内电动轻型车用锂离子电池行业迎来了快速增长。近日,小牛、爱玛、雅迪等知名电动车的锂电池供应商-博力威将于 11 月 4 日首发上会,即将迈出上市的重要一步。

然而,从其招股书来看,博力威目前已经面临到业绩增速大幅放缓的困境。与此同时,公司经营性现金流持续低于净利润金额,且税收优惠占比较高,这也让公司净利润大打折扣。此外,随着营收规模的扩张,公司存货及应收账款金额均大幅增加,资产减值压力日渐增加。而随着传统动力类锂离子电池巨头比亚迪、宁德时代、ATL 等企业开始进入电动自行车用锂离子电池领域,博力威未来将面临市场竞争持续加剧的风险。

引言

近日,上交所官网消息显示,科创所上市委第96次审议会议称,将于 11 月 4 日上午审议广东博力威科技股份有限公司(下称:博力威)的首发申请,博力威的保荐机构为东莞证券。

公开资料显示,博力威成立于 2010 年,是一家以锂离子电池研发、制造和销售为基础的高科技企业,专注于锂离子电池的研发、制造和销售。目前,公司产品主要为锂离子电池组和锂离子电芯两大类,广泛用于德国 Prophete、罗马尼亚 EUROSPORT、小牛电动、雅迪控股等电动车及电动自行车领域。

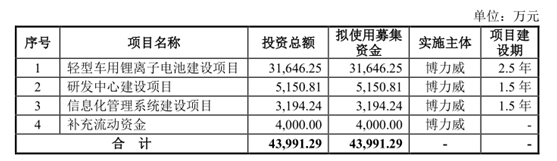

本次 IPO,博力威拟公开发行不超过 2,500 万股,预计募集资金 4.40 亿元,将用于轻型车用锂离子电池建设项目、研发中心建设项目、信息化管理系统建设项目,并补充流动资金 4,000 万元。

过去三年,博力威收入及净利润规模呈现逐年上升的趋势,但其业绩增速已经明显放缓。报告期各期,公司经营活动产生的现金流量净额均远低于公司同期净利润金额,这也让公司业绩含金量大打折扣。

此外,随着公司营收规模的扩张,博力威存货及应收账款金额均大幅增加,资产减值压力日渐增加。整体看,随着传统动力类锂离子电池巨头比亚迪、宁德时代、ATL 等企业开始进入电动自行车用锂离子电池领域,博力威未来将面临市场竞争持续加剧的风险。

博力威所在行业分析(设计能力有待提高技术和设备成本提升较快)

博力威主要从事锂离子电池的研发、生产和销售,主要产品包括锂离子电池组和锂离子电芯,所属行业为锂离子电池制造业。

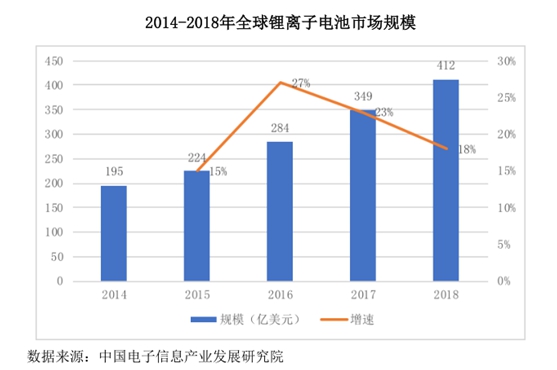

自 1990 年全球第一只商业化锂离子电池出现以来,锂离子电池产业发展非常迅速。作为一种新型电池,根据中国电子信息产业发展研究院发布的《锂离子电池产业白皮书(2019 年)》,2014 年全球锂离子电池市场规模约为 195 亿美元,得益于新能源交通工具的不断普及以及消费类电子产品消费量的增长,全球锂离子电池行业发展迅速,至 2018 年已增长至 412 亿美元,年复合增长率约为 20.56%。

从应用领域来看,锂离子电池的下游主要应用市场为消费电子类产品市场、动力电池市场、储能市场。其中,消费电子类产品市场是全球锂离子电池的传统应用领域,虽然目前全球手机、便携式电脑、数码相机等传统消费电子产品产量接近饱和,但无人机、智能机器人、智能可穿戴设备、无线耳机等新兴智能电子产品成为该领域新的增长点。

2014 年以来,随着新能源汽车产业的爆发式增长,新能源汽车已成为锂离子电池的第一大细分市场,并继续保持较高的增长势头;而储能市场受电网储能需求增加、储能系统综合成本下降、储能领域国家支持政策进入执行期等多重因素影响亦快速发展。

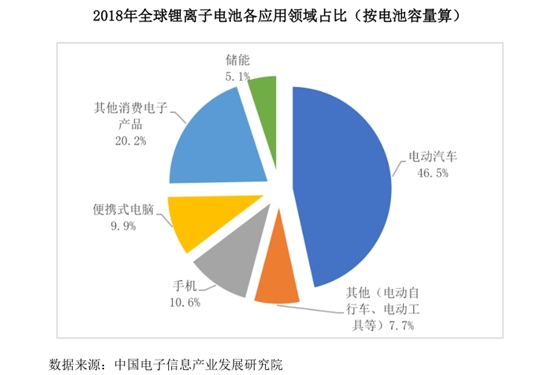

根据《锂离子电池产业发展白皮书(2019 年)》,2018 年全球消费类锂离子电池(含手机、便携式电脑和其他消费电子产品)市场规模占比 40.7%,电动汽车用锂离子电池市场规模占比 46.5%,首次超过消费类锂离子电池,储能用锂离子电池市场规模占比 5.1%,其他用途(电动自行车、电动工具等)锂离子电池占比为 7.7%。

受到人均可支配收入的稳步提高、城镇化水平提高带来的居民出行半径的增加、电动两轮车低碳绿色出行观念的不断普及和快递、外卖业的崛起等因素影响,我国电动两轮车产业发展迅速,为电动两轮车用锂离子电池开辟了广阔的应用市场。

2018 年,中国电动两轮车零售市场以 2,740 万辆的销量占据了中国两轮车市场 54.58%的份额,而自行车市场占其中 32.47%,预计到 2022 年中国电动两轮车零售市场将以 3,490 万辆的销量占据中国两轮车市场 66.86%的份额,成为两轮车消费群体的主流选择。

整体来看,目前国外(主要是日本、韩国)的锂离子电池制造业发展已经相对成熟,锂离子电池组的整体设计、电池管理系统技术的研发水平整体上高于国内企业。由于研发设计专业人才培养周期较长,相关技术的转移也受到各种因素的限制。因此,研发与设计能力不足在一定时期内成为制约我国锂离子电池组厂商发展的主要因素。

此外,锂离子电池的下游产品,消费者偏好变化加快,产品生命周期缩短已经成为其市场的主要趋势。为顺应这种发展趋势,锂离子电池企业需加大研发和设备投入,研发与设备成本相应提升。

博力威主营业务分析(细分产品波动较大 境外市场面临贸易政策风险)

招股书显示,博力威是一家以锂离子电池研发、制造和销售为基础的高科技企业,专注于锂离子电池的研发、制造和销售。2017 年,公司收购凯德新能源,实现了从锂离子电池组制造到电芯生产的后向一体化发展,形成了以电池管理系统开发为核心,集锂离子电芯研发生产、电池组结构设计、电池保护板设计制造、成品组装为一体的完整制造体系。

目前,公司产品主要为锂离子电池组和锂离子电芯。其中,锂离子电池组是由锂离子电芯、电子元器件、结构件等集合而成的电池包,通过 BMS 对电芯进行管理,实现稳定、安全的充放电功能,按下游应用领域分为轻型车用锂离子电池、消费电子类电池和储能电池;锂离子电芯是电池组中的最小储能单元,公司生产的锂离子电芯部分自用,部分对外销售至其他电池组生产厂商和电动工具生产厂商。

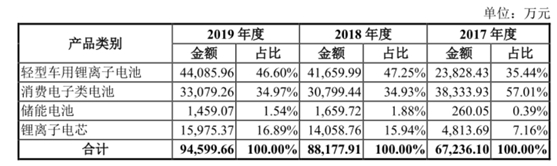

从收入构成来看,博力威主营业务收入共分为轻型车用锂离子电池、消费电子类电池、储能电池和锂离子电芯四类。其中轻型车用锂离子电池、消费电子类电池和锂离子电芯为公司主要收入来源,报告期内三者销售收入合计额占主营业务收入的比例分别为 99.61%、98.12%和 98.46%。

通过上图可以看出,过去三年,博力威消费电子类电池销售收入由38,333.93 万元下滑至 33,079.26 万元,占主营业务收入比重也由57.01%下滑至 34.97%。

此外,公司储能电池产品收入占比较低,且面临到增长乏力的境地。如上图所示,2019 年,博力威储能电池实现销售收入 1,459.07 万元,较上一年减少 200 万元。

总体来看,博力威目前细分产品收入波动较大,业绩稳定性较差。对此,博力威也在招股书坦陈,公司储能电池产品目前尚未形成稳定的客户群体,受单个客户采购量变动的影响相对较大。

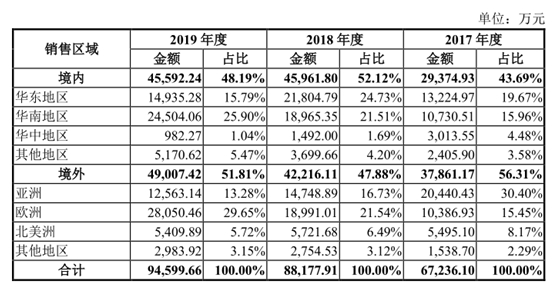

从销售区域看,博力威内销、外销基本持平。境外市场中,欧洲区域为公司主要出口地。报告期内,公司在欧洲市场的销售收入分别为 10,386.93 万元、18,991.01 万元、28,050.46 万元,2019年收入占比接近30%。

值得注意的是,欧盟曾在 2019 年对我国电动自行车整车作出反倾销和反补贴调查作出终裁,拟定国内企业的最终合并税率为 18.80%-79.30%。终裁已经自 2019 年 1 月 19 日起生效。

目前,欧委会本次反倾销、反补贴调查仅针对出口至欧洲的电动自行车整车,尚未将博力威所生产的电动自行车用锂离子电池纳入调查范围。然而,若欧委会对国内锂离子电池出口采取反倾销措施,将对公司的盈利能力产生不利影响。

博力威财务状况及IPO分析(业绩增速大幅放缓 存货及应收账款不断激增)

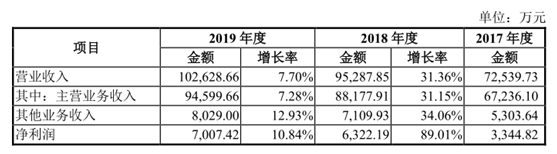

招股书显示,2017 年-2019 年,博力威实现营业收入分别为72,539.73 万元、95,287.85 万元和102,628.66 万元,同期净利润分别为 3,344.82 万元、6,322.19 万元和 7,007.42 万元,

可以看出,过去三年博力威收入及净利润规模呈现逐年上升的趋势,但其业绩增速已经明显放缓。2019 年,公司营收增速由 31.36%下滑至 7.7%,净利润增速由 89.01%大幅下滑至 10.84%。

此外,博力威经营性现金流表现同样不佳。招股书显示,报告期各期,公司经营活动产生的现金流量净额分别为 1,197.25 万元、-1,446.12 万元和 4,743.04 万元,均远低于公司同期净利润金额,这也让公司业绩含金量大打折扣。

值得注意的是,税收优惠在博力威净利润中占比也较高。如下图所示,报告期各期,公司享受的上述主要税收优惠金额分别为 409.39 万元、645.96 万元和 708.00 万元,与当期净利润之比分别为 12.24%、10.22%和 10.10%,税收优惠对公司利润产生一定的影响。

显然,若未来国家税收优惠政策收紧,或者公司及子公司博力威新能源、凯德新能源未能持续被评定为高新技术企业,将对公司利润造成不利影响。

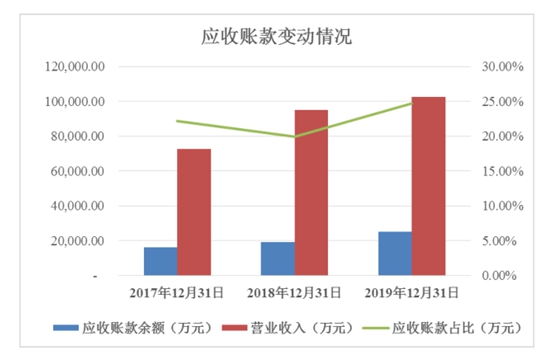

随着公司销售规模的扩大,博力威应收账款余额及存货金额均增长较快。招股书显示,报告期各期末,公司应收账款账面价值分别为 15,284.90 万元、18,049.84 万元和 23,937.29 万元,占流动资产比例分别为 30.99%、33.25%和 39.32%。与此同时,公司应收账款所在营业收入中的比例也趋势上升。

同期,公司存货账面价值分别为 16,706.06 万元、24,626.42 万元和 23,833.55 万元,占流动资产的比例分别为 33.87%、45.36%和 39.15%。可以看出,公司应收账款、存货金额以及所占流动资产的比重均呈现出逐年攀升的趋势。

招股书显示,2017 年-2019 年,包括公司各年度坏账损失、存货跌价损失在内的资产减值损失分别为 -662.85 万元、-772.20 万元和 -901.47 万元,博力威正在面临到持续增加的减值压力。

需要看到的是,随着外卖、快递、共享出行等新兴市场的衍生,国内电动轻型车用锂离子电池行业迎来了快速增长,但在巨大市场前景的吸引下,布局者逐渐增多。随着传统动力类锂离子电池巨头比亚迪、宁德时代、ATL 等企业开始进入电动自行车用锂离子电池领域,博力威未来将面临市场竞争加剧的风险。

本次 IPO,博力威拟公开发行不超过 2,500 万股,预计募集资金 4.40 亿元,将用于轻型车用锂离子电池建设项目、研发中心建设项目、信息化管理系统建设项目,并补充流动资金 4,000 万元。

投资者风险提示

整体看,博力威未来发展并不乐观,公司主要存在以下几个问题:

1、过去三年,公司营业收入及净利润均出现大幅放缓,在宁德时代、比亚迪等动力电池入局电动自行车用锂离子电池领域的背景下,公司未来将面临更大的竞争压力。

2、报告期内,公司经营性现金流持续低于净利润金额,且税收优惠占比较高,公司净利润含金量明显不足。

3、随着公司营收规模的扩张,公司存货及应收账款金额均大幅增加,未来将面临较大的资产减值压力。

4、报告期内,公司细分产品收入波动较大,境外市场面临到一定贸易政策风险,未来收入稳定性难以保障。

上一篇:【IPO分析】应收账款高企核心技术存局限性 太和水的IPO之路

下一篇:没有了

- 清洁能源领先企业洪通燃气成功上2020.10.30

- 自动灭火系统领导者国安达成功上2020.10.29

- 铂科新材发布三季报 营收净利大幅2020.10.28

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- (2020-10-22)IPO频道专题 | 常辅股份精选层挂牌专题

- (2020-10-22)IPO频道专题 | 蚂蚁集团IPO专题

- (2020-10-15)IPO频道专题 | 豪森股份IPO专题

- (2020-10-13)IPO频道专题 | 中金公司IPO专题

- (2020-09-28)IPO频道专题 | 德众股份精选层挂牌专题

万通液压精选层挂牌专题

山东万通液压股份有限公司专业从事液压油缸的研发、生产和销售,产品主要包括自卸...[详细]

最新文章

-

清洁能源领先企业洪

10月30日,新疆洪通燃气股份有限公......

-

自动灭火系统领导者

10月29日,国安达股份有限公司(股......

-

铂科新材发布三季报

作为国内金属软磁细分领域的领导......

-

【IPO分析】业绩增速

摘要近几年,随着外卖、快递、共享......

推荐文章

热门文章

-

【IPO分析】业绩增速

摘要近几年,随着外卖、快递、共享......

-

常辅股份网上路演 东

东北证券股份有限公司投资银行管......

-

常辅股份杜发平网上

常州电站辅机股份有限公司董事长......

网友评论