【IPO分析】净利润下滑 员工激励导致10亿亏损 科美诊断却着急IPO为哪般?

摘要

随着生物化学、免疫学、分子生物学技术的进步,体外诊断行业迎来了快速发展。6 月 8 日,主营业务为临床免疫化学发光诊断的科美诊断披露了公司招股说明书,并于 10 月 26 日在科创板的首发申请获通过。

但观其身后,科美诊断或“荆棘丛生”。尽管公司标榜自己是国内首个基于“活性氧途径均相化学发光”研究开发化学发光技术并实现产业化的企业,但其深陷多项专利侵权纠纷却是不争的事实。截至 2020 年 4 月底,科美诊断或其子公司博阳生物尚未了结金额 10 万元以上的诉讼或仲裁事项共有7件,均与成都爱兴生物科技有限公司有关,案由为侵犯技术秘密、专利等,涉及金额高达 7,085 万元。

此外,从公司招股来看,科美诊断正面临产品结构过于单一的风险。而新冠疫情又造成常规疾病检测和体检等需求下降,公司业绩受到较大影响,上半年净利润惨遭腰斩,短期业绩表现将持续承压。

引言

10 月 26 日,上交所官网消息显示,公布了《科创板上市委 2020 年第 92 次审议会议结果公告》,审议通过了科美诊断技术股份有限公司(以下简称:科美诊断)的首发申请。

公开资料显示,科美诊断主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售,公司产品为基于光激化学发光法的 LiCA 系列诊断试剂和基于酶促化学发光法的 CC 系列诊断试剂及仪器,主要应用于传染病标志物、肿瘤标志物、心肌标志物及炎症等的检测。

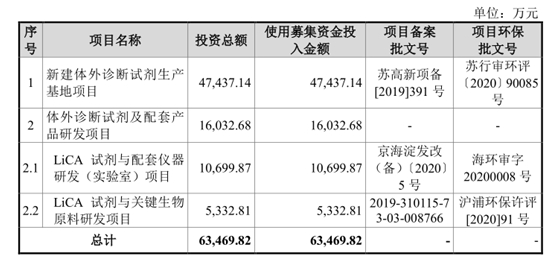

本次 IPO,科美诊断拟公开发行不超 4,100 万股,预计募集资金 6.35 亿元,主要用于新建体外诊断试剂生产基地项目、体外诊断试剂及配套产品研发项目、LiCA 试剂与配套仪器研发(实验室)项目以及 LiCA 试剂与关键生物原料研发项目。

招股书显示,2017 年-2019 年以及 2020 年 1-6 月,科美诊断实现营业收入分别为 3.19 亿元、3.66 亿元、4.55 亿元和 1.51亿元,同期对应的净利润分别为 -4.35 亿元、-4.24 亿元、1.41 亿元和 0.31 亿元。

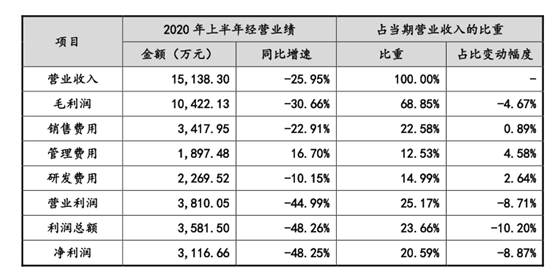

受新冠疫情影响,2020 年上半年,科美诊断营收收入同比下滑 25.95%,净利润同比下滑 48.25%,接近于腰斩水平。

此外,尽管公司标榜自己是国内首个基于“活性氧途径均相化学发光”研究开发化学发光技术并实现产业化的企业,但其深陷多项专利侵权纠纷却是不争的事实。截至 2020 年 4 月底,科美诊断或其子公司博阳生物尚未了结金额 10 万元以上的诉讼或仲裁事项共有7件,均与成都爱兴生物科技有限公司有关,案由为侵犯技术秘密、专利等,涉及金额高达 7,085 万元。此事或对其科创板冲关之路造成一定负面影响。

科美诊断所在行业分析(国外企业占据高端 国内企业同质化严重)

科美诊断主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售,公司所属行业为医疗诊断、监护及治疗设备制造业。

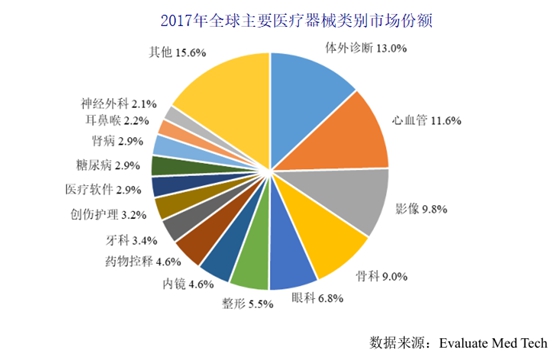

体外诊断是指在人体之外,通过对人体的血液等组织及分泌物进行检测,获取临床诊断信息的产品和服务。根据 Evaluate MedTech 发布的《2018 年全球医械市场概况以及 2024 年全球医械市场预测》中的数据,2017 年全球医疗器械销售总额为 4,063 亿美元,其中体外诊断市场销售规模约为 526 亿美元,约占全球医疗器械市场销售总额的 13.0%,已成为全球医疗器械行业最大的细分行业。

预计到 2024 年,全球医疗器械市场规模将达到 5,950 亿美元,2017 至 2024 年年均复合增长率为 5.6%;体外诊断市场规模将达到 796 亿美元,2017 至 2024 年年均复合增长率为 6.1%,高于同期全球医疗器械行业的复合增速,占全球医疗器械市场销售总额的比例将提升到 13.4%。

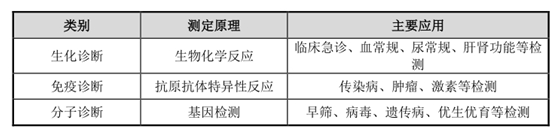

按照检测原理和方法划分,体外诊断可主要分为生化诊断、免疫诊断、分子诊断三大类。生化诊断是通过生物化学反应测定体内生化指标的技术,是发展最早、最为成熟的体外诊断细分领域,近年来增速有所放缓;

免疫诊断是通过抗原与抗体结合的特异性反应检测体内抗原、抗体含量,进而判断疾病信息的技术,免疫诊断具有灵敏度高、成本低的特点,是近年来发展较为迅速、市场规模最大的细分领域;

分子诊断是应用分子生物学方法检测体内遗传物质或基因产物表达水平的变化进行诊断的技术,是体外诊断行业中技术较为前沿、诊断精密度较高的领域,目前正处于发展前期,规模较小。

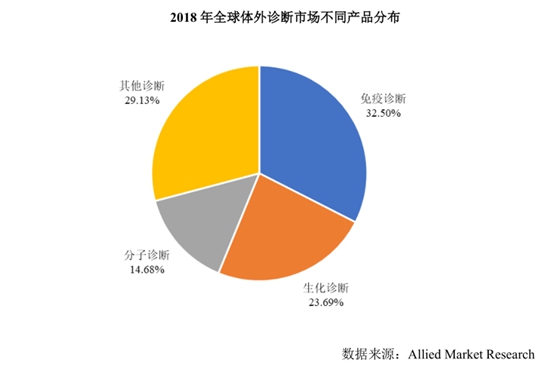

2018 年全球体外诊断市场中免疫诊断约占 32.50%,是占比最高的细分市场;生化诊断占 23.69%、分子诊断占 14.68%,其他检测方法占 29.13%。

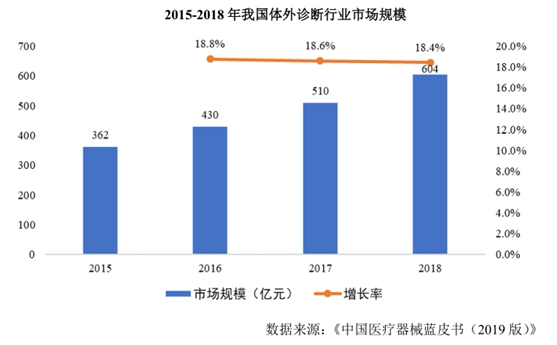

随着我国医疗健康水平的不断提高、居民收入及生活水平的改善等,近年来我国体外诊断行业一直保持约 18%的增长速度,远超全球平均水平。

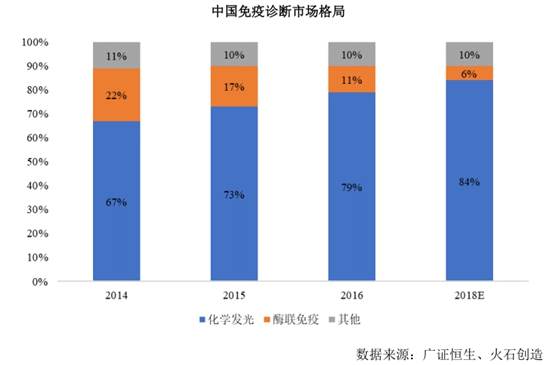

自 2010 年到 2018 年,国内体外诊断市场中生化诊断的市场份额由 27%降低至 19%,免疫诊断的市场份额由 27%增加至 36%,远超其他细分领域。

按照标记物和标记原理的不同,免疫诊断技术先后经历了放射性免疫分析技术、胶体金法、酶标记免疫分析技术、荧光标记法和化学发光免疫分析技术等技术阶段,其中化学发光现已成为全球免疫诊断的主流,广泛用于传染病、肿瘤、内分泌功能、激素等领域的检测和诊断。

我国免疫诊断中曾经最常用的检测方法是酶联免疫,酶联免疫成本较低,对检测环境要求较低。近年来,随着市场对于检测性能的要求不断提高以及我国体外诊断企业逐渐进入化学发光领域,化学发光凭借其灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,已经取代酶免分析成为我国临床免疫诊断领域的主流产品。

化学发光包含免疫反应(抗原抗体特异性结合)和发光反应两个反应部分,发光反应是化学发光物质经催化剂的催化或氧化剂的氧化等反应过程释放光子,出现发光现象的过程。根据标记物和发光原理的不同,化学发光免疫分析主要可以分为:酶促化学发光、直接化学发光、电化学发光、活性氧途径均相化学发光等。光激化学发光法属于“活性氧途径均相化学发光”。

目前,我国体外诊断行业仍然处于成长期,大多数企业普遍存在研发投入不足、自主创新能力偏弱、产品系列单一、无法提供完善的产品服务及技术支持等现象。此外,国内企业与国外企业的竞争也愈发激烈。尤其是在免疫诊断、分子诊断等技术壁垒较高的检测领域,国内企业的技术水平虽已取得突破,但国外领先企业凭借其雄厚的资金实力、多年的技术积累以及完善的服务体系在三级医院等高端医疗市场仍然占据垄断地位,拥有市场份额的绝对优势。

科美诊断主营业务分析(产品结构过于单一 终端用户覆盖不足)

招股书显示,科美诊断是主要从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售,公司产品为基于光激化学发光法的 LiCA 系列诊断试剂和基于酶促化学发光法的 CC 系列诊断试剂及仪器,主要应用于传染病(如乙肝、丙肝、艾滋病、梅毒、甲肝、戊肝等)标志物、肿瘤标志物、甲状腺激素、生殖内分泌激素、心肌标志物及炎症等的检测。

从收入构成看,科美诊断主营收入主要来源于 LiCA 系列产品和 CC 两大系列产品。其中,基于光激化学发光法的 LiCA 系列产品是公司经过多年研发和探索开发的新型化学发光检测试剂,是公司近年来的战略重点。2017 年-2019 年,公司 LiCA 系列产品收入从 2017 年的 1.39 亿元增长至 2019 年的 2.99 亿元,收入占比达到 65.81%。

作为国内较早从事酶促化学发光研究和产品开发的企业,科美诊断基于酶促化学发光的技术原理,建立了酶促化学发光技术平台,并开发形成 CC 系列产品。在基于光激化学发光法的LiCA系列产品研发成功之后,公司近年来已经停止 CC 系列产品相关的研发投入和销售渠道建设,CC 系列产品的销售收入出现逐年下滑的趋势。

2020 年上半年,科美诊断仅有 3,086.39 万元的销售收入,收入占比仅为 20.39%,公司产品结构正趋于单一。此外,由于公司目前产品注册证主要集中于传染病领域,且公司已在传染病领域具有一定的市场基础,因而报告期内公司销售收入主要集中于传染病领域,销售收入占比约 90%,传染病外的其他领域( 主要包括 肿瘤标志物、甲状腺激素、生殖内分泌激素、心肌标志物和炎症等)占比较低。

值得注意的是, 相较于化学发光行业主流技术路线中其他三类(酶促化学发光、直接化学发光和电化学发光),科美诊断LiCA系列产品采用的光激化学方法技术路线形成应用时间较晚,技术路线也较为特殊。此外,由于该技术在检测过程没有分离步骤,样本中干扰物质仍保留在最终检测溶液中,会对抗原抗体免疫反应产生干扰,可能造成高本底信号,也可能淬灭单线态氧而降低检测信号,综合导致试剂开发难度增大。

此外,尽管公司总体营业收入增速较快,但与国外巨头和部分国内龙头在业务规模上偏小。截至 2020 年 6 月末,公司化学发光投放仪器 1,914 台,覆盖 1,101 家终端用户,相较于其他主要竞争对手的国内装机数量和客户覆盖程度仍有一定差距。

科美诊断财务状况及IPO分析(股权激励导致10亿元亏损 疫情影响上半年净利润下滑)

招股书显示,2017 年-2019 年以及 2020 年 1-6 月,科美诊断实现营业收入分别为 3.19 亿元、3.66 亿元、4.55 亿元和 1.51亿元,同期对应的净利润分别为 -4.35 亿元、-4.24 亿元、1.41 亿元和 0.31 亿元。

可以看出,可美诊断 2017 年-2018 年持续巨额亏损,其原因在于实施了对员工的股权激励。据招股书披露,为充分调动管理层和员工积极性,利于吸引优秀人才、提高凝聚力,科美诊断于 2017 年度及 2018 年度分别确认股份支付费用 5.24 亿元和5.20 亿元。

然而,如此慷慨的股权激励并没有让科美诊断摆脱新冠疫情的影响。2020 年上半年,科美诊断营收收入同比下滑 25.95%,净利润同比下滑 48.25%,接近于腰斩水平。

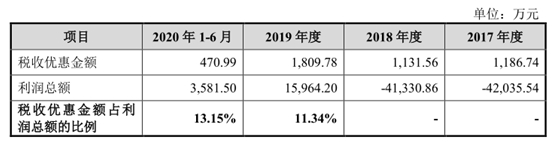

实际上,即便不考虑疫情影响,科美诊断的净利润含金量也存在不足。通过下图可以看出,2017 年-2019 年,公司享受到千万元以上的税收优惠。2019 年以及 2020 年上半年,科美诊断税收优惠占净利率的比例分别达到 11.34%和 13.15%。显然,若未来税收优惠政策无法持续,公司净利润表现将受到一定影响。

此外,科美诊断毛利率的下滑迹象也引起了投资者的重视。招股书显示,报告期内,公司综合毛利率分别为 72.18%、73.28%、74.98%和 68.85%,波动率较大且整体处于下滑趋势。考虑到日趋激烈的行业竞争,科美诊断未来毛利率仍存在下滑风险。

自疫情爆发之后,我国居民就诊及常规医疗活动减少,医疗资源向防控疫情转移,常规疾病检测和体检等需求下降。目前看,新冠疫情在国内得到控制,但仍然存在零星散发、局部爆发和境外输入的风险。因此,科美诊断的短期业绩表现仍不容乐观。最新数据显示,公司 2020 年 1-9 月营业收入同比下降 11.19% % ,净利润同比下降 25.74% 。

本次IPO,科美诊断拟公开发行不超 4,100 万股,预计募集资金 6.35 亿元,主要用于新建体外诊断试剂生产基地项目、体外诊断试剂及配套产品研发项目、LiCA 试剂与配套仪器研发(实验室)项目以及 LiCA 试剂与关键生物原料研发项目。

投资者风险提示

整体看,科美诊断未来发展并不乐观,公司主要存在以下几个问题:

1、公司基于酶促化学发光法的 CC 系列诊断试剂收入占比不断下滑,2020 年上半年仅为 20%,公司正面临产品结构过于单一的风险。

2、公司员工激励导致巨额亏损,净利润中税收优惠占比过高,未来业绩持续性难以保证。

3、新冠疫情的影响造成常规疾病检测和体检等需求下降,公司业绩受到较大影响,短期将持续承压。

4、公司目前深陷多项专利侵权纠纷,涉及金额达 7,085 万元,此事或对其科创板冲关之路造成一定负面影响。

- 凯龙高科12月7日于深交所创业板上2020.12.04

- 新致软件12月7日于上交所科创板上2020.12.04

- 确成股份12月7日于上交所主板上市2020.12.04

- 兆威机电12月4日于深交所中小板上2020.12.03

- 友发集团12月4日于上交所主板上市2020.12.03

- 建业股份积极回报股东业绩好于预2020.08.28

最新文章

-

凯龙高科12月7日于深

中国上市公司网讯12月4日,凯龙高......

-

兆威机电12月4日于深

中国上市公司网讯12月3日,深圳市......

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

-

通源环境IPO发行安排

中国上市公司网讯12月4日,安徽省......

推荐文章

-

凯龙高科12月7日于深

中国上市公司网讯12月4日,凯龙高......

-

兆威机电12月4日于深

中国上市公司网讯12月3日,深圳市......

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

热门文章

-

隆华新材IPO基本情况

12月3日,山东隆华新材料股份有限......

-

通源环境IPO发行安排

中国上市公司网讯12月4日,安徽省......

-

隆华新材IPO过会 将

中国上市公司网讯12月3日,山东隆......

网友评论