【IPO分析】格林精密IPO:需求不振营收持续下滑 毛利率逆势上涨受质疑

摘要

近年来,全球智能手机、智能家居、电子书等智能终端发展较快,精密结构件行业也迎来了较好的发展机会。日前,主营精密结构件业务的格林精密在深交所披露招股材料,并即将于近日上会。

资料显示,早在 2017 年 1 月,格林精密就曾首次在证监会官网披露招股书,但由于关联交易等问题,被监管层拒之门外。从公司最新招股书来看,本次冲关上市恐怕依旧困难重重。

首先,2017 年-2019 年,公司营业收入持续下滑,受智能手机出货量下降影响,公司最佳的成长期似乎已经过去。其次,报告期内,公司精密结构件单价持续下跌,毛利率水平却持续提升,且远高于行业平均值,其毛利率异常问题受到市场较多质疑。此外,近三年公司存货及应收账款越余额持续攀升,未来将面临较大的减值压力,这些问题恐怕都是格林精密本次上会不可回避的问题。

引言

10月15日,深交所网站消息,创业板上市委员会定于 2020 年 10 月 22 日召开 2020 年第 35 次上市委员会审议会议,届时将审议广东格林精密部件股份有限公司(以下简称:格林精密)的首发事项。

公开资料显示,格林精密主营业务为智能终端精密结构件、精密模具的研发、设计、生产和销售。公司生产的精密结构件主要为智能手机、智能家居、可穿戴设备、平板、电子书等智能终端精密结构件,用于智能终端产品的生产,客户包括亚马逊、谷歌、脸书、联想(含摩托罗拉)、TCL、华米、菲比特等国内外全球智能终端知名品牌。

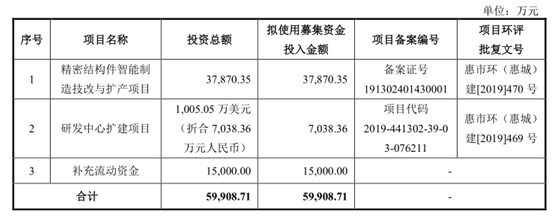

本次IPO,格林精密拟公开发行不超过 10,338 万股,预计募集资金5.99亿元,主要用于精密结构件智能制造技改与扩产项目、研发中心扩建项目,并补充流动资金 1.5 亿元。

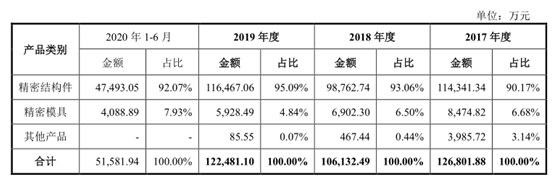

从收入构成看,格林精密主营业务共分为精密结构件以及精密模具两大类。其中精密结构件收入占比在报告期内均在90%以上,公司产品结构较为单一。此外,2017 年度-2019 年度,公司精密结构件单价由29.06元/套下滑至 20.24 元/套,跌幅接近 50%。

招股书显示,2017年-2019年期间,尽管公司主营收入处于下降趋势,格林精密净利润却处于持续增长状态,这主要源于公司毛利率处于持续提升的趋势。然而,公司远高于同行的毛利率水平引发了市场的广泛质疑,并遭到深交所的问询。

格林精密所在行业分析(下游价格战影响行业利润低成本国家崛起影响发展)

格林精密主营业务为智能终端精密结构件、精密模具的研发、设计、生产和销售,公司所属行业为计算机、通信和其他电子设备制造业。

从产业链来看,智能终端制造产业链由上游(塑胶材料、金属材料等原材料生产)、中游(精密模具加工、精密结构件生产、电子元器件生产等)、下游(整机代工厂商、智能终端品牌商)三部分构成。

精密结构件主要用于智能家居、智能手机、可穿戴设备、平板、电子书等智能终端各细分领域,而精密模具是批量生产精密结构件的重要基础装备。全球智能终端的市场、规模、发展趋势直接决定了相应精密结构件的市场需求和发展方向。

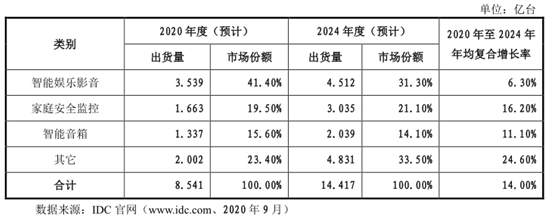

根据 IDC 公布的数据显示,在经历了 2017 年之前的高速发展后,2017 年至2019 年智能手机出货量出现下降,但新功能、新型号的智能手机仍在不断涌现,全球、中国智能手机行业出货量仍保持较大规模,智能手机在智能终端领域仍具有较高的市场地位。

根据 IDC 发布的全球智能家居设备跟踪报告,2018 年全球智能家居设备出货量达 6.56 亿台,2019 年全球智能家居设备出货量达 8.0 20 亿台,预计 0 2020 年全球智能家居设备出货量将达到 4 8.54 亿台。

其中,智能娱乐影音、家庭安全监控、智能音箱为 200 20 年出货量较大的智能家居设备,2020年出货量预计为 3 3 .59 39 亿台、 1.3 663 亿台、 1.7 337 亿台。

可穿戴设备凭借其便携、可穿戴、低成本、低功耗等优势,在运动健身、通勤、开会等细分场景下,可部分替代智能手机为用户提供相关服务,甚至具有智能手机不能实现的功能,成为近年来智能终端的热点产品,增长十分迅速。

根据 IDC 发布的全球可穿戴设备跟踪报告,2020 年全球可穿戴设备出货量达 6 3.96 亿台,较 9 2019 年增长了 14.50%。2019 年,中国可穿戴设备出货量达0.99 亿台,较 2018 年增长了 35.62%。

下游行业对精密结构件行业的影响主要体现在两个方面:一是智能终端行业的良好的发展趋势将给精密结构件企业提供良好的发展机遇和巨大的发展空间。二是各智能终端品牌商销量和市场份额的变动,直接影响其精密结构件合格供应商的订单量,进而影响精密结构件企业的业绩。

目前看,以智能手机、平板为代表的传统智能终端产品在经历 2017 年之前的高速发展后,出现了全球出货量下降的现象,由之前的高速发展期过渡到存量稳定期。市场需求的放缓,导致传统智能终端竞争激烈,使得下游市场的价格战日趋白热化,并将不利的成本因素传导至上游的原材料供应和中间件生产企业,使得上游企业(包括精密结构件生产企业)的市场竞争也趋激烈。

此外,随着我国人口红利逐渐消失、其它各项成本的持续走高,中国制造低成本优势已不明显。发达国家制造业回流以及低成本国家制造业的逐步崛起,将可能对国内的本行业的发展产生较大影响。

格林精密主营业务分析(产品价格快速下滑客户结构过于集中)

招股书显示,格林精密主营业务为智能终端精密结构件、精密模具的研发、设计、生产和销售。公司生产的精密结构件主要为智能手机、智能家居、可穿戴设备、平板、电子书等智能终端精密结构件,用于智能终端产品的生产,客户包括亚马逊、谷歌、脸书、联想(含摩托罗拉)、TCL、华米、菲比特等国内外全球智能终端知名品牌。

从收入构成看,格林精密主营业务共分为精密结构件以及精密模具两大类。其中,精密结构件产品为公司主要收入来源,报告期内收入占比均在 90%以上。

通过上图可以看出,2018 年度,公司精密结构件产品销售收入较 2017 年度下降 15,578.60 万元,下降率为 13.62%。此外,精密模具销售收入自 2017 年持续处于下滑趋势。2017年-2019年,格林精密主营收入整体处于下滑趋势。

进一步分析可知,格林精密主营收入的下滑主要源自于公司产品单价的走低。2017 年度-2019 年度,公司精密结构件单价由29.06 元/套下滑至 20.24 元/套,跌幅接近 50%。

对此,格林精密在招股书中表示,精密结构件单价的下跌主要系报告期内主要产品销售结构变化所致。其中,2018 年度较上年度的单价大幅下降,主要系单价较低的可穿戴设备结构件销售数量占精密结构件总销售数量比例上升、单价较高的平板结构件销售数量和电子书结构件销售数量占精密结构件总销售数量下降以及精密手机结构件单价有所下降所致。

值得注意的是,公司主要产品包括智能家居、智能手机、可穿戴设备、平板、电子书等智能终端结构件,由于下游智能终端行业集中度较高,格林精密的客户集中度也相应较高。招股书显示,2017 年度、2018 年度、2019 年度和 2020 年 1-6 月,公司向前五名客户合计的销售额占当期营业收入的比例分别为 84.81%、70.71%、68.75% 和 69.19%,客户集中度较高。

从销售区域来看,格林精密近两年境外收入占比在50%左右。此外,由于公司销售的结构终端产品为美国品牌的占比较高,公司还面临到中美贸易摩擦风险。

招股书披露,2018 年度-2020 年年 1-6 月公司产品直接出口到美国的金额及占比均较小,但销售的终端产品为美国品牌的结构件销售收入分别为 54,773.60 万元、89,787.18 万元、37,010.83 万元。其中,2020 年年 1-6 月较上年同期的销售增长率为-0.40%。尽管中美贸易摩擦及相关政策尚未对公司报告期内的经营业绩造成重大不利影响,但未来若中美贸易摩擦进一步升级,则可能会对公司经营业绩造成不利或重大不利影响。

格林精密财务状况及IPO分析(毛利率异常遭质疑存货、应收激增存风险)

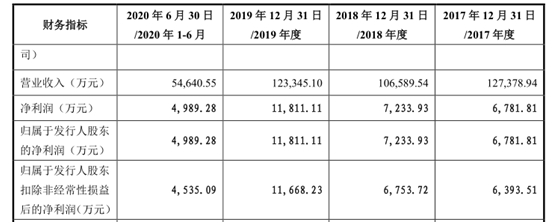

招股书显示,2017 年-2019 年以及 2020 年 1-6 月,格林精密实现营业收入分别为127,378.94 万元、106,589.54 万元、123,345.10 万元和 54,640.55 万元,对应的净利润分别为 6,781.81 万元、 7,233.93 万元、 11,811.11 万元和 4,9 89.28 万元。

可以看出,2017年-2019年期间,尽管公司主营收入处于下降趋势,格林精密净利润却处于持续增长状态,这主要源于公司毛利率处于持续提升的趋势。然而,公司远高于同行的毛利率水平引发了市场的广泛质疑,并遭到深交所的问询。

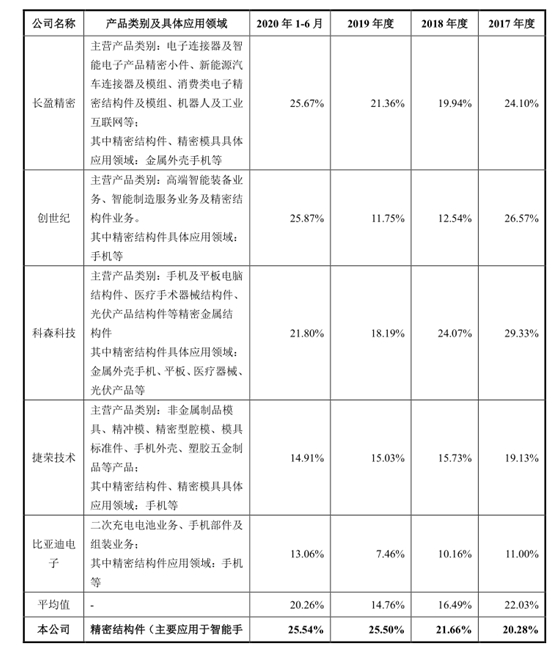

招股书显示,格林精密近三年的毛利率分别为20.28%、21.66%、25.50%,逐年上升;包括科森科技、捷荣技术在内的可比公司平均毛利率分别为22.03%、16.49%、14.76%,持续下降。2017年,格林精密毛利率还不足行业平均值,与行业平均值相差2.25个百分点。但到了2019年,公司毛利率已经反超行业近10个百分点。

对此,格林精密仅在招股书中表示,2018 年度- 2019 年度公司毛利率高于可比公司平均值的原因主要系公司及可比上市公司生产销售的主要产品的毛利率及其收入占比不同所致。但从行业竞争日趋激烈、下游终端价格战持续不断的环境来看,格林精密能够逆势提升毛利率水平的合理性仍然值得质疑。

此外,尽管公司近三年营收规模整体处于萎缩状态,但其应收账款却处于持续增长趋势,存货金额也大幅增加。

招股书显示,2017 年-2019 年 ,公司应收账款的账面价值分别为 28,104.18 万元、32,347.74 万元和37,931.62 万元,增长趋势非常明显。

对此,格林精密在招股书中坦陈,公司客户相对集中,如果出现客户支付困难、拖延付款等现象,公司将面临流动资金紧张和应收账款无法收回的风险,将对公司经营造成不利或重大不利影响。

同时,公司存货账面价值分别为 13,556.12 万元、12,874.33 万元、15,898.64万元,上升趋势也较为明显。最新数据显示,截至2020年6月末,格林精密存货金额已经达到 23,060.79 万元,半年之内增长超过 7,000 万元。通过下图可以看出,不断攀升的存货及应收账款将已经让公司面临到严重的资产减值压力。

本次IPO,格林精密拟公开发行不超过 10,338 万股,预计募集资金5.99亿元,主要用于精密结构件智能制造技改与扩产项目、研发中心扩建项目,并补充流动资金 1.5 亿元。

投资者风险提示

整体看,格林精密未来发展并不乐观,公司主要存在以下几个问题:

1、报告期内,公司精密结构件收入占比均在90%以上,收入结构过于单一。

2、2017 年度-2019 年度,公司精密结构件单价持续下跌,毛利率水平却持续提升,且远高于行业平均值,毛利率异常问题受到市场较多质疑。

3、由于下游智能终端行业集中度较高,格林精密的客户集中度也相应较高,前五大客户占比占70%左右,存在一定经营性风险。

4、近三年,公司存货及应收账款越余额持续攀升,未来将面临较大的减值压力。

- 润阳科技12月25日于深交所创业板2020.12.24

- 通源环境12月25日于上交所科创板2020.12.24

- 悦康药业今上市 打造家庭常备药龙2020.12.24

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

- (2020-12-16)IPO频道专题 | 奥普特IPO专题

- (2020-12-03)IPO频道专题 | 三旺通信IPO专题

- (2020-12-03)IPO频道专题 | 派能科技IPO专题

- (2020-11-27)IPO频道专题 | 丰光精密精选层挂牌专题

- (2020-11-27)IPO频道专题 | 安徽凤凰精选层挂牌专题

浩淼科技精选层挂牌专题

明光浩淼安防科技股份公司是一家主要从事消防应急救援装备研发、生产、销售以及相...[详细]

最新文章

-

江天化学网上路演 平

平安证券股份有限公司注册保荐代......

-

江天化学朱辉20网上

南通江天化学股份有限公司董事长......

-

新瀚新材IPO过会 将

中国上市公司网讯12月23日,江苏新......

-

浩欧博IPO发行安排

中国上市公司网讯12月24日,江苏浩......

推荐文章

-

江天化学网上路演 平

平安证券股份有限公司注册保荐代......

-

江天化学朱辉20网上

南通江天化学股份有限公司董事长......

-

新瀚新材IPO过会 将

中国上市公司网讯12月23日,江苏新......

热门文章

-

江天化学网上路演 平

平安证券股份有限公司注册保荐代......

-

江天化学朱辉20网上

南通江天化学股份有限公司董事长......

-

新瀚新材IPO过会 将

中国上市公司网讯12月23日,江苏新......

网友评论