“工业牙齿大王” 三大子公司亏损 恒而达上市之路或将举步维艰

纵观市场:

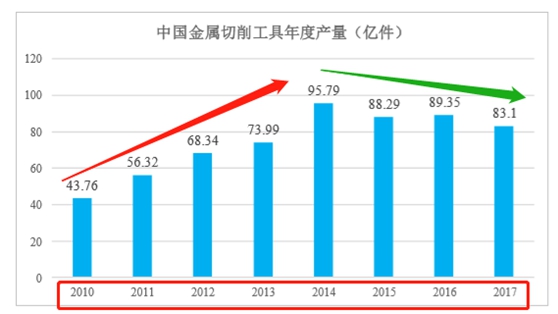

被称为工业的“牙齿“的金属切削工具作为现代工业关键配套产业,在国民经济各领域具有基础性和战略性作用。金属切削工具是实现机床功能的核心部件,直接影响工件材料的加工精度、质量和效率。另外,金属切削工具是基础材料、基础技术、基础工艺和基础零件等工业“四基”的重要组成部分。工业“四基”是产业发展的基石,世界强国均把其置于优先发展的地位。同时,金属切削工具也是国家工业实现自主配套的主战场之一。

来源:国家统计局、工信部

我国金属切削工具经过多年的发展,在中低端领域已经取得了较高的国产化水平,但针对高端制造业的金属切削工具国产化率还相对较低,该市场体量较大,有待突破。近年来,我国金属切削工具行业已经迈出结构调整和产业升级的步伐,行业的整体技术水平逐步提高,行业内龙头企业将逐步在高端领域取得突破。

在行业突飞猛进的发展之下,作为主要从事模切工具、锯切工具、裁切工具等金属切削工具的研发、生产和销售,并逐步延伸至产业链下游,为客户提供配套智能数控装备的福建恒而达新材料股份有限公司(以下简称:恒而达或公司)首次公开发行股票并拟在创业板上市。

据悉,恒而达本次创业板IPO,发行人本次拟向社会公众发行不超过 1,667 万股,占本次发行后总股本的比例不低于 25%。本次募集资金约6.5亿元,拟投资于以下项目:

在通过阅读恒而达公开申报的招股说明书,结合部分相关媒体资料,工作人员发现恒而达存在着一些令投资者关注的问题。令人觉得恒而达此次上市或被拒之门外。

上市前存在股权代持,对公司正常上市或有影响?

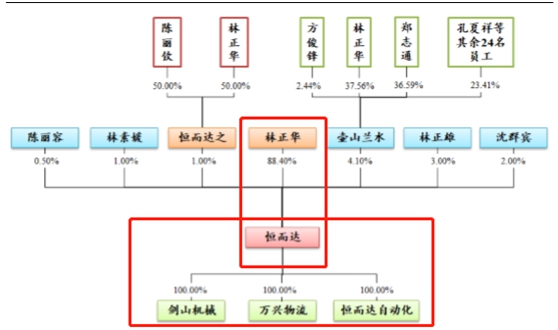

来源:招股说明书

恒而达在招股说明书中坦言,报告期内,与公司主营业务有关的重组包括同一控制下合并文龙钢带、剑山机械及万兴物流三家子公司。

文龙钢带系李文龙于 2015 年 6 月 12 日出资设立的一人有限公司,注册资本及实收资本均为 50 万元,法定代表人为李文龙。而李文龙系发行人员工,文龙钢带成立时李文龙的出资资金由公司实际控制人林正华提供,李文龙所持文龙钢带股权是替林正华代持。

剑山机械系徐剑山于 2015 年 6 月 18 日出资设立的一人有限公司,注册资本及实收资本均为 50 万元,法定代表人为徐剑山。而徐剑山为发行人员工,剑山机械成立时徐剑山的出资资金由公司实际控制人林正华提供,徐剑山所持剑山机械股权是替林正华代持。

万兴物流系陈丽容、黄永革于 2012 年 12 月 18 日设立的公司,注册资本和实缴资本均为 100 万元,其中陈丽容出资 60 万元,占注册资本的 60%;黄永革出资 40 万元,占注册资本的 40%,法定代表人为陈丽容。而陈丽容为发行人实际控制人陈丽钦之妹妹,黄永革为公司实际控制人林正华之妹夫,万兴物流成立时陈丽容、黄永革的出资资金均由发行人实际控制人林正华提供,陈丽容、黄永革所持万兴物流股权是替林正华代持。

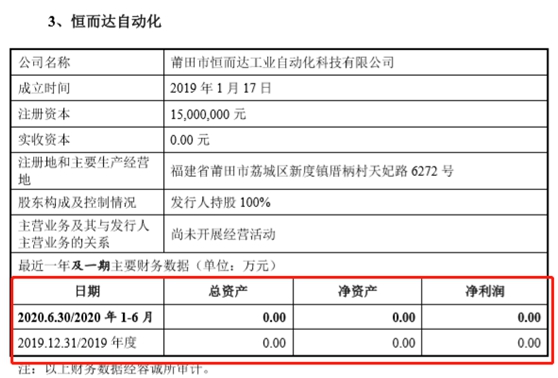

三大控股子公司财务数据不忍直视

来源:招股说明书

如上述图片所示,恒而达三大全资控股子公司可以说是全军覆没。公司的盈利能力属实令人担忧!

另外,值得注意的是,三个子公司被重组方重组前一年度即 2016 年末的资产总额及 2016 年度净利润均为亏损状态。

来源:招股说明书

通过公司的股权架构图发现,公司的实际控制人林正华、陈丽钦夫妇仍将直接与间接合计控制发行人67.05%股份,同时林正华为发行人董事长兼总经理、陈丽钦为发行人董事。虽然发行人通过一系列的制度和措施防范控股股东、实际控制人控制风险,但其仍有可能通过行使表决权、日常经营管理权等方式,对公司的人事、财务、经营等方面实施重大影响,从而可能会给发行人及其他股东的利益带来影响。

存货减值风险高企&应收账款坏账风险巨大,现金流问题令人担忧

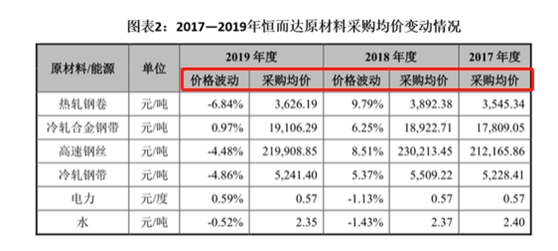

据悉,2017—2019年,恒而达存货账面价值分别为1.17亿元、1.71亿元、1.65亿元,占当期流动资产的比例分别为46.14%、49.68%、45.23%。报告期内,恒而达的存货规模较大,且在2018年增长明显。

周转率方面,2017—2019年,恒而达存货周转率分别为2.04、1.81、1.57,下降趋势显著,2019年已下降至较低水平。

对于存货增长和周转率下降,恒而达在招股书中解释称,公司的产品系列、品类、规格较多,以预测销售和客户订单相结合的模式合理组织生产,为保证及时供货,故保持一定规模的库存。同时,公司生产双金属带锯条的原材料主要从国外进口,考虑运输周期、市场价格上涨的趋势以及集中采购获取相对优惠的价格等因素,结合自身资金情况,适时提高了进口原材料冷轧合金钢带的储备量,导致原材料储备规模较大。

根据上述解释,因担忧原料价格上涨,恒而达在2018年加大了采购量。不过,从2019年的情况来看,多数原材料的价格不升反降,冷轧合金钢带的均价尽管有所上涨,但涨幅较小,仅为0.97%。因此,恒而达在2018年大幅增加的原材料,其减值风险较大。

来源:招股说明书

其中,招股书显示,2017—2019年,恒而达的存货跌价准备余额占存货余额的比重分别为1.81%、1.22%、1.09%。在原材料价格普遍下跌的2019年,恒而达的存货跌价准备计提比例不升反降,令人费解。

来源:招股说明书

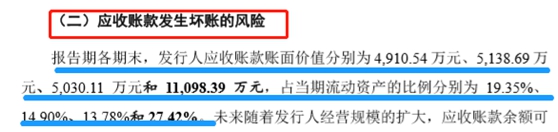

工作人员在阅览招股说明书时还发现,恒而达还坦言公司存在较高的应收账款坏账风险。

那么或存在,未来随着发行人经营规模的扩大,应收账款余额可能将随之增长;虽然发行人应收账款的产生均与发行人正常的生产经营和业务发展有关,且应收账款的账龄主要在一年以内,应收账款质量较高,但若宏观经济环境、客户经营状况发生变化或发行人采取的收款措施不力,应收账款将面临发生坏账损失的风险,一定程度上影响发行人经营业绩和运营效率。

原材料的不断变动、存货的不断减值、应收账款比例又难以较低,属实让人担忧公司现金流的健康状况。

增速乏力不说,收入状况似乎不容乐观

2017年-2019年(下称“报告期”),恒而达分别实现营业收入31234.16万元、36240万元、37690.75万元,净利润分别为6107.94万元、6463.61万元、7201.15万元。

从税收角度来看

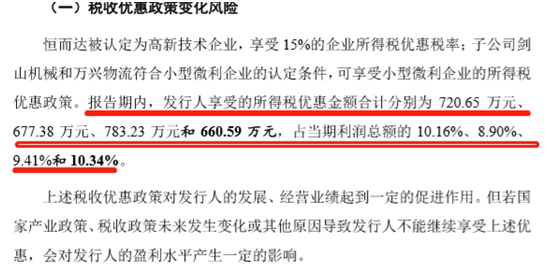

虽然恒而达的业绩呈现持续上升的趋势,但其获得的政府支援也颇多。

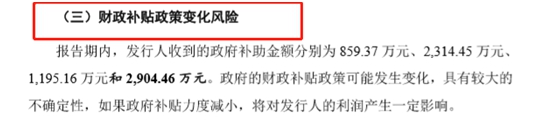

招股说明书显示,报告期内,恒而达所得税优惠金额合计分别为720.65万元、677.38万元、783.23万元,政府补助分别为859.37 万元、 2314.45 万元、1195.16 万元,两者合计占当期利润总额的22.28%、39.3%、23.78%。

也就是说,每年恒而达至少有2成的利润是来自政府的相关政策。

来源:招股说明书

对此,恒而达表示,若国家产业政策、税收政策未来发生变化或其他原因导致公司不能继续享受上述优惠,以及如果政府补贴力度减小,将对公司的利润产生一定影响。

此外,公司也在招股书中指出此次疫情对公司业务的影响。恒而达表示,若疫情出现进一步持续、反复或加剧,将导致公司及上下游企业生产延期复工、复工率不足或停工,进而影响公司采购、生产和销售,可能对公司 2020 年生产经营和盈利水平产生影响。

从产品上看

恒而达主要拥有模切工具、锯切工具、智能数控装备等三大产品。报告期内,恒而达模切工具产生的销售收入分别为19332.94万元、22958.41万元、23562.82万元,分别占当期主营业收入的65.36%、 65.16%和64.22%,为公司主要的收入来源。

但从收入增速来看,2018年恒而达模切工具产生的销售收入同比增长了18.75%,2019年却仅增长了2.63%,增速出现明显下滑。这是否意味着,公司产品增长乏力?

从收入的销售层面来看

招股说明书显示,截至2017年末、2018年末、2019年末,恒而达分别有215家、226家、303家经销商。同时,报告期内,恒而达通过经销模式产生的销售收入分别为28106.48万元、33377.33万元、35593.42万元,分别占当期主营业务收入的95.02%、94.73%、97.01%。

也就是说,每年恒而达至少有9成的收入都是来自经销商,且其经销商的数量一直在持续增长。

对此,恒而达表示,在这种销售模式下,公司对终端客户的可控性相对较弱,不利于直接掌握客户的需求信息,同时也可能使大型经销商具备较强的议价能力,乃至垄断区域市场。如果因为市场变化等原因致使重要经销商与公司合作关系恶化或终止合作,则公司存在丧失部分终端客户乃至区域市场的潜在风险,从而对公司业务及财务状况造成不利影响。

总而言之:

也是真切希望恒而达能够捷登创业板,享受资本市场所带来的红利,扩增自己的融资渠道,进一步发展。但,这是一份是否及格的”上市答卷“,想必自身也早已心知肚明。

上一篇:毛利率远低同行 市占率不足1% 千味央厨IPO压力山大

下一篇:没有了

- 中岩大地10月13日于深交所中小板2020.10.12

- 巴比食品10月12日于上交所主板上2020.10.09

- 第二届中国节水论坛将于10月10日2020.10.09

- 建业股份积极回报股东业绩好于预2020.08.28

- 新三板交易制度与投资者适当性制2020.06.29

- 中芯国际科创板申请闪电受理2020.06.08

最新文章

-

中岩大地10月13日于

中国上市公司网讯10月12日,北京中......

-

巴比食品10月12日于

中国上市公司网讯10月9日,中饮巴......

-

厦门银行网上路演交

网上路演嘉宾介绍:厦门银行股份有......

-

恒而达奔赴创业板之

纵观市场:被称为工业的“牙齿“的......

推荐文章

-

中岩大地10月13日于

中国上市公司网讯10月12日,北京中......

-

巴比食品10月12日于

中国上市公司网讯10月9日,中饮巴......

-

厦门银行网上路演交

网上路演嘉宾介绍:厦门银行股份有......

热门文章

-

厦门银行网上路演交

网上路演嘉宾介绍:厦门银行股份有......

-

恒而达奔赴创业板之

纵观市场:被称为工业的“牙齿“的......

-

中金公司IPO发行安排

中国上市公司网讯10月12日,中国国......

网友评论