绿茶卖的少 电商渠道弱 中国茶叶何以冲击“茶叶第一股”?

中国上市公司网/文

摘要

“开门七件事,茶米油盐酱醋茶”。然而,在目前的A股市场,却尚未有茶叶类上市公司。因而,当中国茶叶披露公司招股书说明书后,立即引起了投资者的强烈关注。

然而,从其招股说明书来看,中国茶叶目前存在电商趋势销售占比较低、毛利率水平不及同行等问题。与此同时,公司存货金额增长较快,短期偿债压力较大。此外,中国茶叶2019年产能利用率只有58.71%。因此,中国茶叶此番融资扩产的必要性以及募集项目达产后的产能消化能力备受市场质疑。

引言

近日,证监会官网信息显示,中国茶叶股份有限公司(以下下称“中国茶叶”)披露公司首次公开发行股票招股说明书,保荐机构为中信建投。

公开资料显示,中国茶叶是一家定位于全品类、一体化运营的品牌消费品公司,主营业务为各类茶叶及相关制品的研发、生产和销售。公司目前拥有“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等子品牌,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

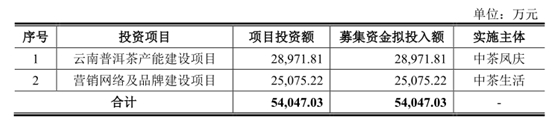

本次IPO,中国茶叶拟公开发行股票数量不超过9,375万股,计划募集资金5.4亿元,用于云南普洱茶产能建设以及营销网络及品牌建设两个项目。

目前,我国茶叶行业集中度低,企业数量多而分散,整体规模不大且以中小、私营企业为主,抗风险能力弱。从市场占有率来看,中国茶叶2019年国内销量市场占有率也仅有1.15%,国内茶叶行业集中度亟待提升。

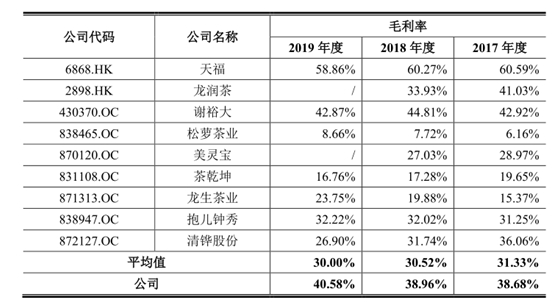

招股书显示,2017年-2019年,中国茶叶营业收入分别为12.29亿元、14.90亿元和16.28亿元,归属于母公司股东净利润分别约为1.75亿元、1.45亿元、1.66亿元。可以看出,中国茶叶在收入保持持续增长情况下,净利润却呈现出下滑趋势,业绩整体波动较大。此外,与同行主要上市公司相比,中国茶叶的毛利率水平也明显偏低。

从收入构成上看,乌龙茶和普洱茶贡献了中国茶叶半数以上营收。但在国人最受欢迎的绿茶领域,中国茶叶收入金额及占比都较低,位列公司八大产品之末。

值得注意的是,从中国茶叶产品单价来看,公司乌龙茶、普洱茶、红茶等主要产品价格平局均价也趋于下滑,或将对公司后期的毛利率造成不利影响。

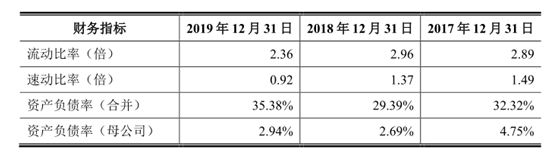

招股书数据显示,2017年-2019年,中国茶叶存货账面价值不断增加,并造成公司短期偿债压力不断增加。

本次IPO,中国茶叶拟公开发行股票数量不超过9,375万股,计划募集资金5.4亿元,用于云南普洱茶产能建设以及营销网络及品牌建设两个项目。值得注意的是,过去三年,中国茶叶产能利用率均不足75%。其中,2019年,公司产能利用率仅为58.71%。

中茶股份所在行业分析( 行业集中度偏低 品牌建设严重不足)

中国茶叶主要从事各类茶叶及相关制品的研发、生产和销售,公司所处行业为精制茶加工业。

根据 GB/T30766-2014《茶叶分类》,茶叶可以分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶六大基本茶类和再加工茶。目前,中国是世界上唯一生产绿茶、白茶、黄茶、青茶、红茶、黑茶六大茶类的国家。此外,再加工茶是指以茶叶为原料,采用特定工艺加工的,供人们饮用或食用的产品,包括花茶、紧压茶、袋泡茶和粉茶等品类。

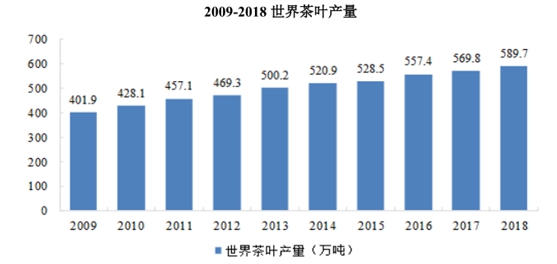

根据国际茶叶委员会统计,2009 年以来,全球茶叶产量增速放缓,但整体仍保持增长态势。2018 年全球茶叶总产量 589.7 万吨,较 2017 年同比增长 3.49%,其中:茶叶产量前三的国家为中国、印度、肯尼亚,其产量分别为 261.6 万吨、133.9 万吨和 49.3 万吨,占世界产量比例分别为 44.36%、22.71%和 8.36%。

在主要产茶国中,中国和印度是主要的茶叶消费大国,茶叶主要生产国亦为茶叶主要消费国;在非传统产茶国中,巴基斯坦、俄罗斯、美国、英国、埃及等国具有较高的消费潜力。

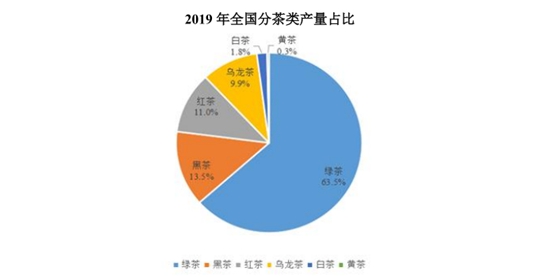

根据中国茶叶流通协会统计,2019 年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为 177.29 万吨、37.81万吨、30.72 万吨、27.58 万吨、4.97 万吨和 0.97 万吨,占比分别为 63.47%、13.54%、

11.00%、9.87%、1.78%和 0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,较上年分别增加 47.41%、22.56%。

近年来,我国茶叶消费量持续增长。根据中国茶叶流通协会统计,2019 年国内茶叶年消费量达到 202.56 万吨,较前一年增长 11.50 万吨,增幅为 6.02%;国内市场销售额达到 2,739.50 亿元,销售均价为 135.25 元/公斤。

2019 年各茶类国内市场销售量中,绿茶销售量为 121.42 万吨,占比 60.0%;黑茶销售量为 31.86 万吨,占比 15.6%;红茶销售量为 22.60 万吨,占比 11.2%;乌龙茶销售量为 21.63 万吨,占比 10.7%;白茶销售量为 4.22 万吨,占比 2.1%;黄茶销售量为 0.83 万吨,占比 0.4%。

2019 年,中国茶叶在传统市场面临了严峻挑战,因为技术壁垒和关税壁垒方面的原因,中国对摩洛哥、欧盟和美国的出口量和出口额都发生了下滑,其中对摩洛哥出口量仅为 7.34 万吨,同比下降 4.2%;对欧盟出口量仅为 2.8 万吨,出口金额 1.2 亿美元,同比分别下降 1.5%和 12.1%;对美国出口茶叶 1.47 万吨,出口额 0.70 亿美元,同比分别下降 5.2%和 21.35%。

目前,我国茶叶行业集中度低,企业数量多而分散,整体规模不大且以中小、私营企业为主,抗风险能力弱。同时,多数企业缺乏现代企业经营理念,未能建立现代企业管理制度,家庭式、家族式管理较多,企业难以做强做大、做优做精,阻碍了行业的持续健康发展。

与此同时,目前我国茶叶行业存在“有好茶,无名牌;品牌多,各品类同质化严重”的现象,品牌建设严重不足。浙江大学CARD中国农业品牌研究中心等发布的《2019中国茶叶企业产品品牌价值评估报告》显示:2019 年参评的 173 个茶叶品牌,平均品牌价值为 2.25 亿元,从品牌价值分布来看,仅 34.68%的居于平均水平以上;有 71 个品牌的品牌价值不足 1 亿元,占整体有效评估品牌数量的 41.04%。

总体看,国内整体品牌价值较低,中小品牌占比偏高。同时,品牌企业的市场占有份额低,产业建设缺乏知名品牌的拉动,品牌建设任重道远。

中茶股份主营业务分析(红茶收入持续下滑 电商收入占比较低)

招股书显示,中国茶叶是一家定位于全品类、一体化运营的品牌消费品公司,主营业务为各类茶叶及相关制品的研发、生产和销售。公司目前拥有“中茶”核心品牌及“海堤”“猴王牌”“蝴蝶牌”“百年木仓”等子品牌,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

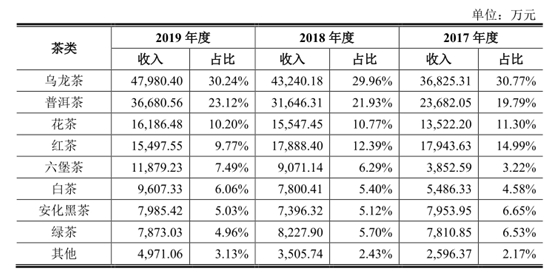

从收入构成上看,乌龙茶和普洱茶贡献了中国茶叶半数以上营收。过去三年,中国茶叶乌龙茶销售收入分别约为3.68亿元、4.32亿元、4.80亿元,占主营业务收入比重分别为30.77%、29.96%、30.24%;普洱茶收入则分别约为2.37亿元、3.16亿元、3.67亿元,占比分别约为19.79%、21.93%、23.12%。

在国人最受欢迎的绿茶领域,中国茶叶收入金额及占比都较低,位列公司八大产品之末。

值得注意的是,在中国茶叶2017年收入占比排名第三的红茶收入在过去三年持续下滑,其收入占比已由14.99%下滑至9.77%。此外,在第一大单品绿茶领域,中国茶叶也陷入了增长乏力的状态,过去三年收入分别为7810.85万元、8227.90万和7873.03万元,三年内几乎未有增长。

此外,从市场占有率来看,公司乌龙茶市场份额保持着增长趋势,红茶、白茶业务市占率则下滑明显。从总体市场份额来看,中国茶叶2019年国内销量市场占有率也仅有1.15%,国内茶叶行业集中度亟待提升。

近年来,随着互联网电商渠道的兴起,电商已经成为茶叶重要销售渠道。传统销售渠道面对房租、人工成本的增长,成本压力日趋加大。不少传统茶企逐步意识到渠道多元化的重要性,纷纷加大多元化布局力度,不断增加电商渠道投入,通过在淘宝、京东等平台开设旗舰店、制定优惠力度较大的电商促销政策、利用电商直播销售等方式增加与消费者的接触点,提升电商渠道销售金额。

然而,从中国茶叶目前收入结构上看,电商渠道仍然较弱。招股书显示,2017年至2019年,中国茶叶的电商渠道销售收入分别为0.54亿元、0.82亿元、1.02亿元,占主营业务收入比重分别只有4.53%、5.71%和6.45%。

此外,由于我国茶叶消费具有明显的地域特征,不同品类的正宗茶叶具有该品类的特定产区限制,不同地区茶叶消费者也通常具有偏好同产区茶叶的消费习惯,造成中国茶叶目前收入过于集中华南区域。

招股书显示,2017年至2019年,中国茶叶华南大区销售收入分别约为3.40亿元、5亿元、6.15亿元,占主营业务收入比重分别为28.41%、34.66%、38.78%,销售金额及占比均处于不断提升的趋势。

对此,中国茶叶在招股书中表示,这与公司中茶厦门、中茶福建及中茶广西等主要位于患难区域有关,与南方的饮茶习惯也比较相符。

中茶股份财务及IPO分析(存货金额不断攀升 短期偿债压力凸显)

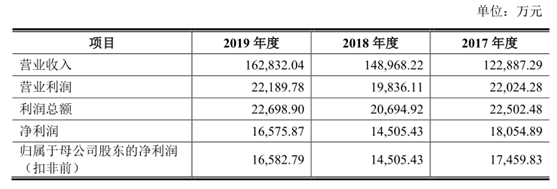

招股书显示,2017年-2019年,中国茶叶营业收入分别为12.29亿元、14.90亿元和16.28亿元,归属于母公司股东净利润分别约为1.75亿元、1.45亿元、1.66亿元。

可以看出,中国茶叶在收入保持持续增长情况下,净利润却呈现出下滑趋势,业绩整体波动较大。此外,与同行主要上市公司相比,中国茶叶的毛利率水平也明显偏低。

招股书显示,过去三年,中国茶叶主营业务综合毛利率分别为 38.68%、38.96%及 40.58%。同期,天福股份的毛利率分别为60.59%、60.27%、58.86%,而与中茶股份同时递表的澜沧古茶的毛利率分别为65.56%、64.03%、61.94%。

对此,中国茶叶在招股书中表示,由于各家可比公司的经营模式、经营的茶类、产品结构等方面存在差异,因此,不同公司的综合毛利率存在一定的差异。

值得注意的是,从中国茶叶产品单价来看,公司乌龙茶、普洱茶、红茶等主要产品价格平局均价也趋于下滑,或将对公司后期的毛利率造成不利影响。

招股书数据显示,2017年-2019年,中国茶叶存货账面价值分别为6.60亿元、7.15亿元、9.67亿元,占总资产的比例分别为 38.38%、39.64%和45.75%,金额和占比均呈逐年递增趋势。

存货规模的快速增长,一方面增加了公司的存货跌价风险,另一方面则对公司的流动性资金造成较大压力。通过下图可以看出,中国茶叶流动比率、速动比率两大短期偿债指标均呈现下滑趋势,公司短期偿债压力不断增加。

面对着公司的资金压力,中国茶叶选择上市融资的方式来解决。本次IPO,中国茶叶拟公开发行股票数量不超过9,375万股,计划募集资金5.4亿元,用于云南普洱茶产能建设以及营销网络及品牌建设两个项目。

值得注意的是,过去三年,中国茶叶产能利用率均不足75%。其中,2019年,公司产能利用率仅为58.71%。因此,中国茶叶此番融资扩产的必要性以及募集项目达产后的产能消化能力备受市场质疑。

写在后面的话

整体看,中国茶叶未来的业绩情况并不乐观,公司主要存在以下问题:

1、茶叶行业集中度较低,公司目前市占率近1.17%,品牌影响力有限,产品毛利率明显弱于同行公司。

2、公司净利润整体呈现下滑趋势,而核心产品均价也在走低,未来一旦引起毛利率的下滑,会对业绩造成负面影响。

3、在公司存货规模不断攀升的情况下,中国茶叶目前短期偿债风险较高。

4、过去三年,中国茶叶产能利用率均不足75%,公司融资资扩产的必要性以及募集项目达产后的产能消化能力也备受市场质疑。

上一篇:对美贸易风险加大,新亚强靠单品打天下能走多远

下一篇:没有了

- 顺博合金8月28日于深交所中小板上2020.08.27

- 绿的谐波8月28日于上交所科创板上2020.08.27

- 中信博8月28日于上交所科创板上市2020.08.27

- 对美贸易风险加大,新亚强靠单品打2020.08.26

- 立高食品IPO受质疑:食品安全问题2020.08.19

- 秉承工匠精神·球冠电缆荣登精选层2020.07.27

- (2020-07-16)IPO频道专题 | 翰博高新精选层挂牌专题

- (2020-07-16)IPO频道专题 | 创远仪器精选层挂牌专题

- (2020-07-16)IPO频道专题 | 中航泰达精选层挂牌专题

- (2020-07-16)IPO频道专题 | 连城数控精选层挂牌专题

- (2020-07-16)IPO频道专题 | 旭杰科技精选层挂牌专题

最新文章

-

顺博合金8月28日于深

中国上市公司网讯8月27日,重庆顺......

-

对美贸易风险加大,新

日前,新亚强硅化学股份有限公司(......

-

立高食品IPO受质疑:

摘要随着我国人均消费水平的不断......

-

绿茶卖的少 电商渠道

摘要“开门七件事,茶米油盐酱醋茶......

推荐文章

-

顺博合金8月28日于深

中国上市公司网讯8月27日,重庆顺......

-

对美贸易风险加大,新

日前,新亚强硅化学股份有限公司(......

-

立高食品IPO受质疑:

摘要随着我国人均消费水平的不断......

热门文章

-

绿茶卖的少 电商渠道

摘要“开门七件事,茶米油盐酱醋茶......

-

海昌新材佘小俊网上

扬州海昌新材股份有限公司副总经......

-

海昌新材网上路演交

网上路演嘉宾介绍:扬州海昌新材股......

网友评论