立高食品IPO受质疑:食品安全问题频发 现有产能尚未饱和

摘要

随着我国人均消费水平的不断增长、烘焙行业在我国步入了快速增长的时期。近日,主营烘焙食品原料及冷冻烘焙食品业务的立高食品披露公司招股说明书,正式向创业板发起冲击。

本次IPO,立高食品计划发行不超过不超过4,234万股,计划募资12.88亿元,用于生产基地扩建、研发中心建设、智能信息化升级改造建设等多个项目。

然而,从其招股书来看,立高食品存在经销模式销售占比过重,毛利率水平弱于同行等问题。目前看,公司现有的产能利用率尚未能达到满产状态,因此,立高食品此番大举融资扩产并不被市场看好。此外,过去三年,公司食品安全问题多次被媒体曝光,也让不少投资者对其内部管理水平感到担忧。

引言

6月28日,深交所官网信息显示,立高食品股份有限公司(下称“立高食品”)IPO招股书已获受理。招股书显示,公司本次IPO计划发行不超过不超过4,234万股,计划募资12.88亿元,用于生产基地扩建、研发中心建设、智能信息化升级改造建设、补充流动资金等项目。

公开资料显示,立高食品成立于2000年5月,总部位于广东省广州市。公司主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售。该公司主要产品包括奶油、水果制品、酱料、巧克力等烘焙食品原料和冷冻烘焙半成品及成品,此外还生产部分休闲食品。终端客户包括烘焙门店、饮品店、餐饮、商超和便利店。

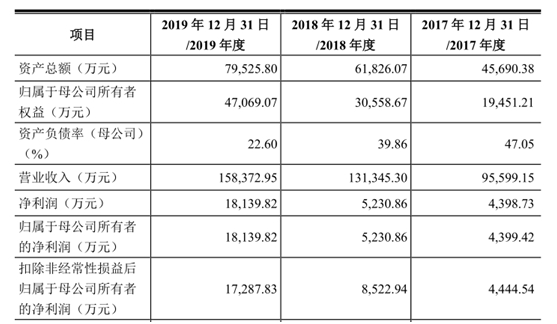

随着冷冻烘焙食品收入的快速增长,立高食品过去三年的业绩持续提高。招股书显示,2017-2019年,立高食品实现的营业收入分别为9.56亿元、13.13亿元、15.84亿元,净利润分别为4398.73万元、5230.86万元、1.81亿元,双双呈现呈稳步增长趋势。

然而,由于公司目前经销模式占比过重,立高食品毛利率水平明显低于行业平均值,公司盈利能力较低。此外,在食品安全领域立高食品也频频出现问题,也让不少投资者对其内部管理水平感到担忧。

2017年7月,“新仙尼”芒果果馅(果酱)被检出二氧化硫,遭浦东新区市场监管局公示,而该产品的生产厂商正是立高食品。2018年8月,厦门市市场监管局公布的食品安全监督抽检信息显示,该公司生产的“立高”植脂奶油、“立高”欢戴植脂奶油两批次产品酸价(以脂肪计)超标。此外,2019年1月,佛山市食品药品监管局公布的食品抽检结果显示,立高食品股份有限公司佛山分公司生产的规格为1.6kg/罐的立高牌香橙纤果泥(果酱)不合格。

近年来,“镉大米”、“毒生姜”、“瘦肉精”、“地沟油”等食品安全事件的发生,引发了社会热议及消费者对食品安全问题的不断关注。一旦发生严重食品安全事故,可能会对企业造成毁灭性的打击。从过去立高食品多次被爆出存在食品安全隐患问题这一事实来看,公司的食品安全管控水平和产品质量保障能力亟待提高。

立高食品所在行业分析(冷冻烘焙食品发展迅速 整体技术水平有待提高)

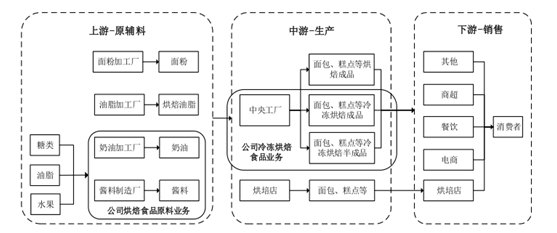

立高食品主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售,属于烘焙行业。

烘焙食品以面粉、油脂、糖类、奶油、鸡蛋等为主要原材料,通过面团搅拌、成型、发酵、油炸、烘烤等工序制成,主要包括糕点和面包两大类。从产业链来看,烘焙产业链上游包括面粉、油脂、水果等农产品及其初加工品,以及奶油、水果制品、酵母等烘焙食品原料。产业链中游是烘焙食品生产环节,包括中央工厂和烘焙店两类。下游是各类销售终端及消费者。

从供给层面上看,我国烘焙食品行业的生产规模持续扩大,根据《中国食品工业年鉴》(2012-2018),我国糕点面包业规模以上企业营业收入由 2011年的 526.40 亿元增长至 2017 年的 1,316.23 亿元,年复合增长率达到 16.50%,远高于同期食品工业整体 5.44%的增长水平,也高于全球烘焙行业增速。

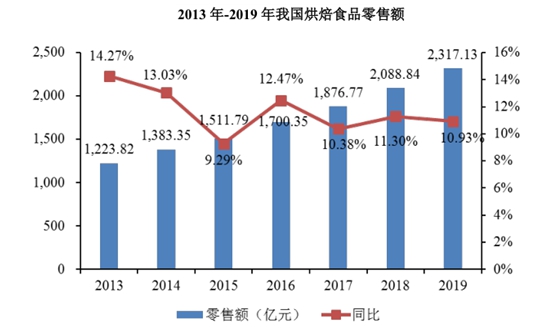

从消费层面上看,烘焙零售市场增长迅速,根据欧睿国际的数据,2019 年我国烘焙食品零售额达到 2,317.13 亿元,同比增长 10.93%,预计 2024 年有望突破 3,800 亿元。

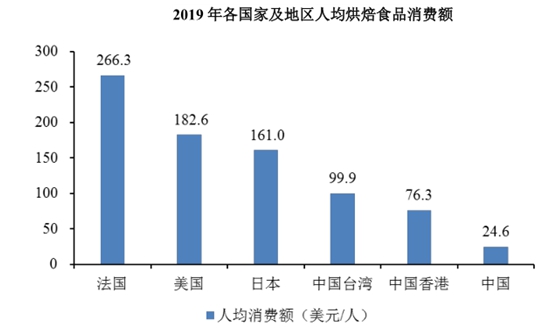

虽然近年来我国烘焙食品行业增长迅速,但人均消费水平与发达国家和地区还有较大差距,未来存在提升空间。据欧睿国际统计,2019 年,我国内地人均烘焙食品消费额仅为 24.6 美元/人,处于全球后 25%水平,远低于法国的 266.3美元/人、美国的 182.6 美元/人。行业未来提升空间较大。

烘焙食品原料指用于制造烘焙食品的各种原材料和辅料,其中主要原材料包括面粉、油脂、糖类、奶油、水果制品、酱料、巧克力等。不同的烘焙食品根据配方的差异,原料也不尽相同。立高食品主要经营的烘焙食品原料为奶油、水果制品和酱料等,主要用于蛋糕、西点的表面装饰及夹馅。

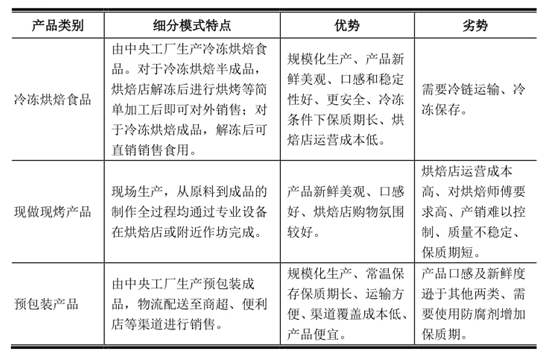

冷冻烘焙食品因具备口感好、生产效率高、节约成本、易于协调产销存、品质安全稳定、便于品种多样化等多种优点,得到迅速的普及和发展。冷冻烘焙食品的出现综合了预包装产品和现烤产品的优点,并弥补了其不足。

目前,烘焙行业目前中小企业数量较多,大量中小企业自动化水平不高,其食品安全意识有待提升,产品质量控制体系有待完善,若该部分企业的产品出现质量问题,爆发食品安全事件,会对行业的稳定发展造成不利的影响。

此外,由于我国烘焙行业起步较晚,目前行业技术还不够成熟,与欧美发达国家存在一定差距。在烘焙行业迅速发展的过程中,涌现出了众多中小型企业,以作坊式和手工生产为主,自动化水平不高。上述因素使烘焙行业目前整体技术水平还有待提高。

立高食品主营业务分析(经销商模式占比过重 毛利率水平弱于同行)

招股书显示,立高食品主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售,销售产品包括奶油、水果制品、酱料、巧克力等烘焙食品原料和冷冻烘焙半成品及成品,此外还生产部分休闲食品。

烘焙食品原料是指生产制作面包、蛋糕、西点、传统中式点心等烘焙食品所需要的糖、油脂、面粉、奶油、果酱、香料香精等各类原辅材料。立高食品目前的烘焙食品原料主要包括奶油、水果制品、酱料、巧克力等产品。

冷冻烘焙食品即烘焙过程中完成部分或者全部工序后进行冷冻处理得到的烘焙产品,并通过冷冻方式进行储存和运输,能够大幅延长烘焙产品的使用周期。目前,立高食品的冷冻烘焙产品主要包括老婆饼、绿豆饼等中式糕点和蛋挞皮、慕斯蛋糕等西式糕点。

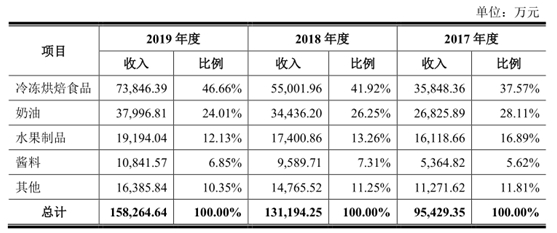

从收入构成上看,立高食品产品收入以冷冻烘焙食品、奶油、水果制品和酱料为主,报告期各期合计收入占比为 88.19%、88.75%、89.65%。其中,由于公司冷冻烘焙食品销量增速较快,收入占比逐年上升,由2017 年的 37.57%上升到 2019 年的 46.66%。

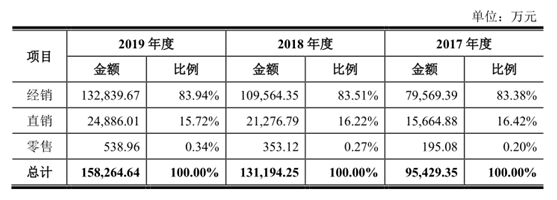

在销售模式上,立高食品目前销售以经销模式为主。2017年-2019年,公司经销模式实现的收入占主营业务收入的比重分别为 83.38%、83.51%和 83.94%。截至 2019 年底,公司经销商数量超过 1,700 家,分布范围覆盖了除港澳台外的全国所有省市自治区。

烘焙食品行业集中度相对较低,从业企业数量众多,通过经销渠道,立高食品能够迅速提高市场占有率,节约运输成本,提高回款效率。

然而,庞大的经销商规模,也导致公司对经销商管理的难度也越来越大。对此,立高食品在招股书中坦陈,若公司对经销商的管理未及时跟上业务扩张步伐,可能会出现市场秩序混乱、产品销售受阻的情况,从而对公司的竞争能力和经营业绩造成不利影响。

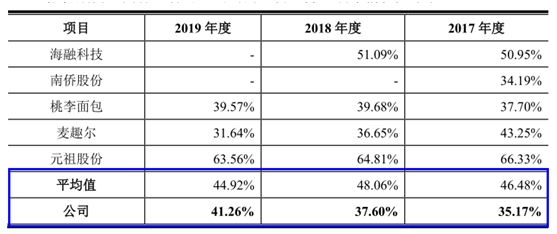

此外,由于经销模式带来的渠道层次较多,造成立高食品目前的毛利率水平明显弱于同行,利益能力略有不足。

招股书显示,2017年-2019年,立高食品综合毛利率分别为35.14%、37.58%、41.27%,而同行业可比公司的主营业务毛利率均值分别为46.48%、48.06%以及51.56%,对比来看,立高食品产品定价能力与盈利能力相对较为薄弱。

立高食品财务分析及IPO分析(多地建厂偿债压力凸显 产能利用率并不饱和)

招股书显示,2017-2019年,立高食品实现的营业收入分别为9.56亿元、13.13亿元、15.84亿元,净利润分别为4398.73万元、5230.86万元、1.81亿元,双双呈现呈稳步增长趋势。

招股书披露,立高食品已在华南的佛山三水、广州增城和南沙,华东的浙江长兴等地先后投资建立了四个生产基地,并拟启动华北的河南卫辉生产基地的建设。截至2019年底,公司已经拥有19条烘焙食品原料和21条冷冻烘焙食品自动化生产线。

然而,随着公司产能的扩张,立高食品经营性负债不断增加,并面临到一定的短期偿债压力。招股书显示,2017年-2019年,立高食品流动比率分别为0.89、1.02和1.57,速动比率分别为0.51、0.62和1.15,公司流动比率、速动比率均呈现较低的特征。

通过下图可以看出,过去三年,立高食品流动比率、速动比率均低于行业平均值。此外,与可比公司相比,立高食品资产负债率水平明显偏高,公司的偿债能力明显弱于同行可比公司。

面对着强大的资金压力,立高食品选择上市融资来补充资金。招股书显示,本次IPO ,立高食品本次IPO计划募资12.88亿元,用于三水生产基地扩建、长兴生产基地建设及技改、卫辉市冷冻西点及糕点面包食品生产基地建设等项目、研发中心建设项目、智能信息化升级改造建设等多个项目,并补充流动资金7000万元。

然而,从公司现有的产能来看,尚未达到满产的水平。招股书显示,过去三年,立高食品冷冻烘焙食品及奶油食品两大主营收入产能利用率均未达到100%。2019年,公司冷冻烘焙食品、奶油产品的产能利用率分别为81.07%、88.44%。因此,立高食品融资扩产的必要性以及募投资金达产后产能消化能力备受质疑。

写在后面的话

整体来看,尽管立高食品过去业绩表现尚可,但公司未来发展所面临的压力与挑战同样不容忽视,具体看有以下几点:

1、公司销售依赖经销商模式,随着经销商数量的不断增加,将导致公司对经销商管理的难度也越来越大,并可能会出现市场秩序混乱、产品销售受阻的情况。

2、限于目前的销售结构,公司目前的毛利率水平低于行业均值,盈利能力有待进一步提高。

3、公司目前产能利用率尚未达到满产,此番融资扩产的必要性以及募投资金达产后产能消化能力将受到很大质疑。

4、过去三年,公司食品安全问题多次被媒体曝光,也让不少投资者对其内部管理水平感到担忧。因此,立高食品的食品安全管控水平和产品质量保障能力亟待提高。

上一篇:阿拉丁IPO基本情况

下一篇:慧翰股份IPO基本情况

- 品渥食品登陆创业板 新的起点即刻2020.09.24

- 中天火箭9月25日于深交所中小板上2020.09.24

- 中谷物流9月25日于上交所主板上市2020.09.24

- 福然德9月24日于上交所主板上市2020.09.23

- 建业股份积极回报股东业绩好于预2020.08.28

- 对美贸易风险加大,新亚强靠单品打2020.08.26

最新文章

-

品渥食品登陆创业板

9月24日上午,品渥食品股份有限公......

-

对美贸易风险加大,新

日前,新亚强硅化学股份有限公司(......

-

金龙鱼网上路演交流

网上路演嘉宾介绍:益海嘉里金龙鱼......

-

金龙鱼网上路演有 中

尊敬的各位嘉宾、各位投资者:大家......

推荐文章

-

品渥食品登陆创业板

9月24日上午,品渥食品股份有限公......

-

对美贸易风险加大,新

日前,新亚强硅化学股份有限公司(......

-

金龙鱼网上路演交流

网上路演嘉宾介绍:益海嘉里金龙鱼......

热门文章

-

金龙鱼网上路演交流

网上路演嘉宾介绍:益海嘉里金龙鱼......

-

金龙鱼网上路演有 中

尊敬的各位嘉宾、各位投资者:大家......

-

金龙鱼穆彦魁网上路

尊敬的各位嘉宾、各位投资者:大家......

网友评论