前沿生物IPO舆情监测

1、前沿生物上市暂缓审议:一款产品打天下 净利连亏3年 研发能力堪忧

6月5日,前沿生物药业(南京)股份有限公司(下称“前沿生物”)在科创板上市被暂缓审议。这是2020年第二家暂缓审议的科创板上市企业。

前沿生物表示,本次暂缓审议系上市委需要进一步了解公司具体情况所致。

前沿生物成立于2013年,是一家创新型生物医药企业,致力于研究、开发、生产及销售临床需求的创新药。

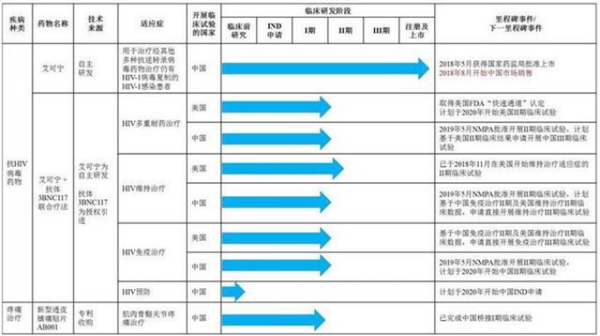

公司拥有一个已上市的原创抗艾滋病新药,两个处于临床阶段、已获专利许可、并且具有明确临床疗效的在研新药。

连亏三年 收入靠一款产品

前沿生物的核心产品为中国首个治疗艾滋病的原创新药、全球首个长效HIV融合抑制剂—艾博韦泰(商品名为“艾可宁”)。

前沿生物2017年之前未有营业收入。直到2018年“艾可宁”获批上市,前沿生物才获得营业收入。前沿生物2018年、2019年的营业收入分别为191.11万元、2086万元。

此外,前沿生物目前依旧处于亏损之中。2017-2019年前沿生物的净利润分别为-6527.99万元、-2.47亿元、-1.95亿元。前沿生物连续三年持续亏损。

数据来源:前沿生物招股书(上会稿)

针对连续三年亏损前沿生物对GPLP犀牛财经表示,将不断推进艾可宁商业化进程,进一步加大与海外经销商的合作,开展艾可宁在海外市场的市场准入、推广及销售工作;建设生产基地,扩建产能,尽可能满足艾可宁的原料药需求;推进在研产品的临床试验开发进度,并尽早实现销售。

虽然目前科创板亏损的上市医药研发企业不少,但前沿生物仅有艾可宁一款产品上市。公司的另外两款产品艾可宁+3BNC117联合疗法和新型透皮镇痛贴片AB001均处于研发阶段,还需要大量研发投入。

公司在研项目产品艾可宁+3BNC117联合疗法将市场拓展至全球。2018年8月,公司联合疗法获得美国FDA 批准直接进入II 期临床试验,并在试验所需的3BNC117抗体生产完成后,于2018年末开始了在美国的II 期临床试验。但是进入II 期临床试验距离药物上市销售还有不远的距离。

公司另一个在研产品新型透皮镇痛贴片AB001,已经完成美国II期临床试验,2019年3月获批国内开展I期临床。但是何时开始二期临床并正式上市还是未知数。

自身研发能力存疑

招股书显示,2018年及2019年,前沿生物的研发投入占据营业收入的比例分别为5203.29%和409.50%。但由于公司的收入规模较小,研发费用率与同行业上市公司并不具有可比性。

从研发人员方面来看,截至2019年12月31日,公司的研发人员仅有40名,研发人员只占公司人员总数的17.14%。

与已经上市的泽璟制药(688266.SH)和即将登陆科创板的君实生物相比,前沿生物的研发人员规模过于小,泽璟制药的研发人员总人数为105人,占比57.69%,而君实生物研发人员的总人数为208人,占比26.56%。

此外,前沿生物共取得12项发明专利,其中有11项专利的发明人为谢东和姜和,而姜和早已在2013年离职。

并且,据悉,前沿生物目前在研的两款新产品都是由香港及美国公司专利授权或转让而来,前沿生物自身的研发能力仍然存疑。

文章来源:GPLP犀牛财经

2、前沿生物“梭哈”:募资20亿,只为再亏10年?

前有艾迪药业被科创板上市委暂缓审议,后有南京前沿生物“再接再厉”,又在冲刺科创板的过程中被按下“暂停”键。最近,前沿生物成为2020年第二家暂缓审议的科创板上市企业。

不过,相比艾迪药业,市场对前沿生物的前景更加“悲观”——这家IPO募资达20.01亿元的创新型生物医药企业,目前仅靠一款新药闯关,而且,这款新药的专利权将在短短3年后就到期。有种市场声音认为,这些不利因素,都加大了前沿生物成功过会的不确定性。

3年亏损5个亿

招股书显示,前沿生物成立于 2013 年,是一家立足中国、面向全球,具有国际竞争力的创新型生物医药企业,致力于研究、开发、生产及销售针对未满足的重大临床需求的创新药。

公司拥有一个已上市且在全球主要市场获得专利的原创抗艾滋病新药,两个处于临床试验阶段、已获专利(或专利许可)的在研新药。

而那个唯一上市的新药,就是“艾可宁”。该药于2018年5月获得国家药监局颁发的新药证书,2018年8月起开始在中国销售。公司认为,艾可宁打破了国外药企对抗艾滋病新药的垄断,建立了中国在该领域的创新能力。

不过,用数据说话,艾可宁的销量一般——2020年1月至3月,前沿生物实现营收95.39万元,同比下滑58.08%。而不得不提的,是2017年至2019年,公司归属于母公司股东的净利润分别为-0.65亿元、-2.47亿元、-1.92亿元,连续3年亏损,累计亏损额度高达5.04亿元。

而且,这种趋势还在继续。招股书显示,公司预计2020上半年实现营业收入589万元至699万元,实现归属于母公司股东的净利润约为-1.06亿元至-1.02万元。

正因如此,前沿生物使用了科创板第五套上市标准。这种标准不注重IPO企业的业绩,重点从预计市值及技术优势上来考量,因此允许尚未实现收入的企业上市。同样为创新药企的泽璟制药就是首家使用该标准成功过会的科创板公司。

但是,为什么标准和先例都已存的情况下,前沿生物还是暂缓了呢?上市委会议提出的问题可以解答,我们因此有必要探个究竟。

海外卖了10万元

公开资料显示,上市委提出的第一个问题,是要求公司结合实现盈亏平衡点的收入规模;预计艾可宁上市后经过7-10年的市场培育(即2024-2027年)艾可宁的中国市场销售预测情况;相对于抗HIV 病毒药物的市场总额而言,艾可宁及近几年于中国上市的部分抗HIV 病毒药物的销售情况均交易额不大及艾可宁在市场推广中的不确定性等情形,进一步说明:

(1)对艾可宁于发展中国家市场销售规模相关预测是否谨慎合理,是否面临市场虽大却难以实现量产和销售的情形及应对措施;(2)发行人无法实现预期销售收入及净利润为正的风险,以及退市风险。

这段话看起来有些拗口,但实则全是干货。按照公司在招股书里的表述,可以进行对比。

招股中,公司表示,截至2019年12月31日,艾可宁已在全国23个省、41个城市、51家HIV定点治疗医院及47个DTP药房中销售。同时,公司与海外经销商已在非洲、东南亚、中欧和南美洲逾10个国家开始了艾可宁的药品注册。艾可宁的海外销售将主要聚焦发展中国家,市场前景广阔。

听起来似乎一片美好,但是我们依然用数据说话。中商产业研究院发布的报告显示,中国抗HIV病毒药物市场规模在2018年仅为20.2亿元,预计至2023年,市场规模也不到50亿元。

而这么一个20亿规模的市场,在艾可宁刚推出的2018年,有多少竞争对手在争夺呢?答案可能超出很多投资者的想象。

近30种!而且,其中有8种药物是通过政府采购,并且免费发放给病人的。这也意味着,这个市场的大头,已经被免费药物占用了,这些药物也是当之不让的一线用药。

不幸的是,艾可宁和它们没有交集,实际上,最近一次医保谈判,艾可宁就没能谈拢,未能进入医保。虽然,前沿生物在招股书中表示,公司正积极推进艾可宁被纳入医保目录的进程,有计划地开展医保目录的增补工作及招投标等工作,但是,目前仍未盈利的前沿生物会大幅让价,恐怕很多人都不会相信。

国内市场如此,国际市场呢?上市委就明确发问了——发展中国家市场销售规模相关预测是否谨慎合理?毕竟,公司可是在10个国家开始了艾可宁的药品注册啊。

然而,让投资者大跌眼镜的是,数据显示,2019年度,公司通过药物特殊进口方式于俄罗斯和南非实现了境外销售,销售艾可宁合计148支,销售金额共人民币 10.41 万元,占当期销售收入的比例仅为 0.50%。有一说一,这难怪会让上市委质疑。

募集资金能不能降一降?

更严重的问题还在后面。

上市委的最后一个问题是:请发行人代表说明发行人根据国际《专利合作条约》通过国家知识产权局递交了关于艾可宁反离子结构制备工艺结构及其制备工艺的国际专利申请的进展情况,以及该国际专利与发行人现有艾可宁专利之间的关系,是否可以达到确保发行人现有产品在2024-2027年实现预期销售收入的目的。

为什么这么问?简单地说,公司唯一的筹码——艾可宁,3年后到期。对于一款创新药而言,这意味着什么?当然是仿制药的出现,价格战的开打,看过《我不是药神》的人,应该都清楚,为什么大家都要去印度买药,就是因为那边仿制药可以直接绕过原研药的专利权。

而艾可宁,没什么好绕的,也就3年了。

这一点,公司也在招股书里承认了——艾可宁的化合物结构的中国专利及于八个国家的境外专利将于2023年9月23日到期,另外公司艾可宁的药品监测期将于2023年5月22日到期,不排除艾可宁专利或药品监测期到期后市场上会出现艾可宁的仿制药。仿制药的上市将加剧市场竞争,或导致公司调低现有产品的价格。

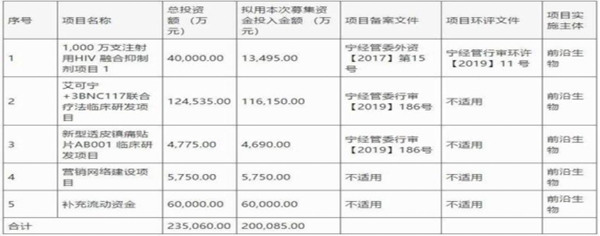

也是在这种有些“伤感”的预期下,前沿生物做出一个“大胆”的决定——募资20.01亿元,这个数额,几乎等同于2018年国内抗HIV病毒药物的市场总规模。

在显然是一个不甚合理的数字,在这里,曾被暂缓审议,但在1个多月后又成功过会的艾迪药业需要再次出现了——巧合的是,这家公司也在布局抗艾滋病创新药物的研发,那么它募资了多少呢?7.46亿元,几乎是前沿生物的1/3。种种数据表明,这才是一个合理的区间,财经无忌建议前沿生物,算你比艾迪药业多要点,8亿元,够亏损4年,该知足吧。

文章来源:钛媒体APP

3、保荐代表人提前跑路,前沿生物冲刺科创板宣告失败?

6月5日,本是前沿生物药业(南京)股份有限公司(以下简称:前沿生物或者公司)上会的日子,在最后的临门一脚,监管层的高人还是紧急刹住了车,需要前沿生物进一步对相关事项进行说明,未来能否胜利上市也存在较大的不确定性。

俗话说,春江水暖鸭先知,或许是提前知道了前沿生物上市无望,保荐机构的签字保荐代表人也提前跑路,这在IPO企业中非常罕见,毕竟成功上市后可以得到一笔不菲的签字费用呢。

根据信息显示,前沿生物成立于2013年,是一家于研究、开发、生产及销售针对未满足的重大临床需求的创新药。拥有一个已上市且在全球主要市场获得专利的原创抗艾滋病新药,两个处于临床试验阶段、已获专利(或专利许可)的在研新药。

招股书显示,公司在2017年还未实现营业收入,2018年和2019年分别实现营业收入为191.11万元和2086万元,实现净利润分别为-6527.99万元、-24724.61万元、-19510.80万元,报告期内,累计亏损高达5.08亿元。

不过,即使大幅亏损,人家还是想要在市场上一次性圈钱20亿元呢,简直是狮子大开口。有媒体分析认为,我国2018年HIV药物市场总容量才20亿元,而前沿生物所要募集的费用就要跟国内市场容量持平,这在国内没有任何一家企业做到过。

招股书显示,2020年上半年,前沿生物营业收入预测数为589万元~699万元,而2019年为2086万元,2020年上半年明显不及2019年的一半。对此,有分析人士认为,HIV药物市场不该受到疫情的特别大影响,因为病毒携带者需要持续用药,这样来看的话,说明前沿生物的主打产品艾可宁的销售不仅没好转反而下滑了,这可不是什么好信号,稍微不留意,可能就会崩盘。

根据招股书显示,前沿生物在2018年才开始有营收,也就是说主要产品推向市场已经两年,而且公司主打产品艾克宁的专利将于2023年到期,未来能否继续使用还是未知数呢,一旦失去这个专利,公司又极有可能重回0收入时代。

在市场状况并不乐观的情况下,还要向市场要20亿元的巨资,请问企业的实际控制人及券商等中介的良心过得去吗,你们能负得起这个责任吗?

在财事君看来,前沿生物还是打到回府,把产品做好再说把,不是一味地想着上市圈钱,这样的企业资本市场不欢迎,股民也不欢迎。

值得注意的是,公司本次聘请的保荐机构为瑞银证券,总共有17位注册保荐代表人,属于迷你投行券商。俗话说,春江水暖鸭先知,或许是提前知道了前沿生物上市无望,保荐机构的签字保荐代表人之一许宁已经提前跑路,这在IPO企业中非常罕见,毕竟成功上市后可以得到一笔不菲的签字费用呢。

财事君从中国证券业协会官网查询发现,许宁已于5月底入职了另外一家券商,这说明,许宁应该在几个月前就提前知道了前沿生物很难上市,所以提前撤退了,严鹏举接替他成为前沿生物的签字保荐代表人之一,根据协会官网显示,严鹏举就是一个菜鸟,今年1月才正式注册成为保荐代表人,此外,项目组其他成员杨浩等人也提前撤退。

对此,前沿生物内部人士对财事君表示,保荐代表人离职是因为个人工作调动,与前沿生物的事情无关。不过,在正常情况下,一般项目已经在问询阶段了,即使工作调动也会等项目完成再离开,特别是科创板时间短的情况下,保荐代表人的离开更能说明有其他因素。

连一头扎在现场服务几年的保荐代表人都提前抛弃了前沿生物,试问前沿生物还有机会吗?财事君觉得,他们应该已经给出了答案。

文章来源:投行财事

版权说明:我们转载的文章如涉及版权问题,请您与我们联系,我们将在第一时间删除处理,谢谢。

免责声明:本文观点仅代表作者本人,不代表中国上市公司网立场。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

上一篇:双乐颜料IPO基本情况

下一篇:信大捷安IPO舆情监测

- 伟思医疗:闯关科创板 多风险并存2020.06.19

- 中芯国际科创板申请闪电受理2020.06.08

- 新证券法3月1日起正式实施,十大变2020.03.01

- 华润微电子成功挂牌上市 科创板迎2020.02.27

- 一方有难,八方支援---企业及明星2020.02.06

- 口罩、消毒液、检测试剂!全都有,2020.02.05

最新文章

-

蒙泰股份IPO被受理

中国上市公司网讯6月23日,深交所......

-

锦盛新材网上路演 安

尊敬的各位嘉宾、各位投资者:大家......

-

锦盛新材阮荣涛网上

各位投资者朋友们,女士们、先生们......

-

葫芦娃刘景萍网上路

尊敬的各位嘉宾、投资者:大家好!......

推荐文章

-

蒙泰股份IPO被受理

中国上市公司网讯6月23日,深交所......

-

锦盛新材网上路演 安

尊敬的各位嘉宾、各位投资者:大家......

-

锦盛新材阮荣涛网上

各位投资者朋友们,女士们、先生们......

热门文章

-

蒙泰股份IPO被受理

中国上市公司网讯6月23日,深交所......

-

锦盛新材网上路演 安

尊敬的各位嘉宾、各位投资者:大家......

-

锦盛新材阮荣涛网上

各位投资者朋友们,女士们、先生们......

网友评论