因赛集团IPO舆情监测

一、舆情摘要

1、净利润滞涨强拉收入

因赛集团营业收入波动较大。2013年至2017年1-6月,因赛集团实现营业收入分别为1.42亿元、2.16亿元、1.83亿元、2.99亿元、1.38亿元,实现归属于母公司股东的净利润分别为872.12万元、2907.99万元、3308.48万元、3575.04万元、1799.22万元。

2014年至2017年1-6月,因赛集团经营活动产生的现金流量净额分别为2262.79万元、3894.77万元、2252.27万元及326.35万元。2014年、2016年和2017年1-6月,因赛集团经营活动产生的现金流量净额低于当期净利润。

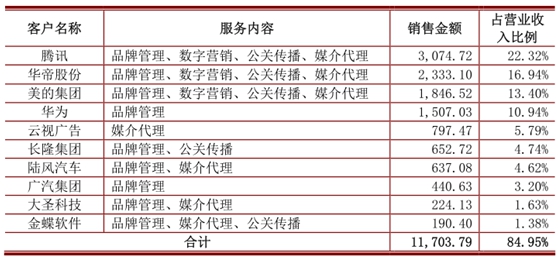

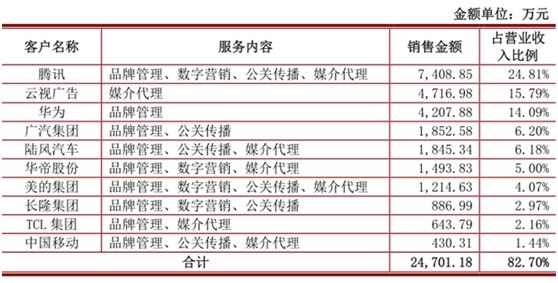

投资有道报道称,因赛集团净利润滞涨,依靠媒介代理“平进平出”强拉收入,“媒介代理”业务看上去更像公司用来拉动营业收入的“调节器”。2016年公司客户云视广告代理投放的简一陶瓷大理石瓷砖广告收入为4716.98万元,同时公司采购成本也为4716.98万元。等于说公司通过零利润投放广告增加了4716.98万元的当期营业收入,占到了当期营业收入的15.7%。

2、卖亏损资产疑利益输送

招股书还披露了因赛集团存在2起诉讼和潜在争议。2017年4月27日,智威汤逊向广州市中级人民法院提起诉讼,就因赛集团与千捷广告于2016年1月6日签署的股权转让合同,将其所持有的旭日因赛70%股权转让予千捷广告一事,请求广州市中级人民法院判决因赛集团与千捷广告签署的股权转让合同无效。

对于上述股权转让诉讼,和讯网在报道中称,因赛集团上市前高价转让亏损资产,作价依据存疑或涉利益输送。资料显示,旭日因赛成立于2003年9月30日,注册资本301万元,主要从事广告代理业务,在因赛集团对其股权转让前,已经连续两年亏损。至于,本次股权转让的作价依据,以及本次股权转让收益的计算过程,因赛集团在招股书中没有解释,不禁让人怀疑其中暗藏利益输送。

3、轻资产,少设备,无核心技术,研发投入为零

因赛集团是典型的轻资产公司,申报稿显示,截至2017年6月底,公司固定资产净值仅有964万元,其中房屋及建筑物799.6万元,运输设备55.69万元,电子和办公设备108.59万元。也就是说,除了房屋汽车外,该公司的全部生产办公设备不超过109万元。

而公司的无形资产更少,截至2017年6月底,净值仅为17.32万元,大部分为外购的软件产品。

应特别关注的是,因赛集团的研发投入为0,也没有任何核心技术。公司申报稿表示,因赛集团的主营业务为整合营销传播代理服务,其业务的核心竞争力在于深刻的消费者洞察能力、优秀的创意策划能力等,因此公司在正常业务活动中无需进行技术研发支出,不涉及核心技术情况。

在互联网时代,没有核心技术,没有研发投入,这样的品牌营销公司能否持续经营,应该打上一个大大的问号。

4、客户集中度高业务区域范围不广

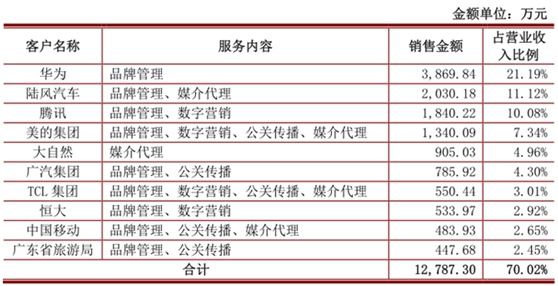

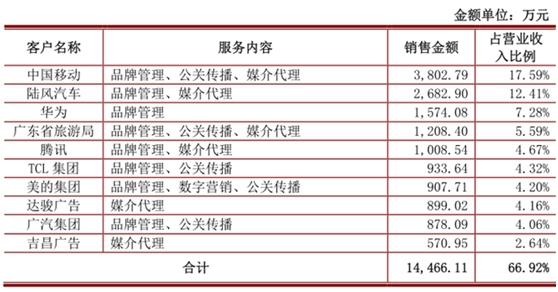

据了解报告期内,因赛集团来自前五大客户的收入占公司当期营业收入的比重分别为47.54%、54.67%、67.07%和 69.38%,这些业务收入主要来自于品牌管理、媒介代理业务,在该等业务领域公司客户集中度相对较高。同时,也由于大客户业务量的高速增长以及服务内容的增加,使得公司存在营业收入向少数客户集中的趋势,因此公司存在客户相对集中的风险。

另外,虽然公司客户大都为各行业知名企业,但是客户主要集中于华南、华中地区,公司面临一定业务开展区域集中风险。未来,若该地区经济环境或者区域政策发生重大不利变化,同时公司不能及时适应相应变化时,则可能会对公司经营业绩产生不利影响。

链接:

因赛集团:募投不合理营收恐虚增:2019.5.13

http://stock.eastmoney.com/a/201905131120946628.html

因赛集团IPO:重大关联未披露,被指控掏空合资公司!:2019.5.13

http://www.sohu.com/a/313472646_100150147

因赛集团毛利率异常 原子公司合伙股东涉入乐视案:2019.5.9

http://finance.eastmoney.com/a/201905091118023611.html

因赛集团净利润滞涨强拉收入 卖亏损资产疑利益输:2019.4.30

http://stock.hexun.com/2019-04-30/197022655.html

因赛集团:2106年投资收益合法存疑 客户集中度高业务区域范围不广:2019.4.28

http://sh.qihoo.com/pc/9e4a4c3de53c8f122?cota=4&sign=360_e39369d1&refer_scene=so_3

无核心技术及研发团队,仅有一百多万设备,因赛集团IPO会被否吗?:2019.4.30

https://finance.sina.com.cn/stock/relnews/hk/2019-04-30/doc-ihvhiewr9077394.shtml

二、主营业务

公司主要从事整合营销传播代理服务,业务范围涵盖品牌管理、数字营销、公关传播及媒介代理四大类。

品牌管理是公司的核心主营业务,该业务以塑造品牌形象、提升品牌价值为目标,为客户提供品牌战略规划与管理、整合营销传播策划、传播内容的创意设计制作等一类或多类服务。数字营销是指针对客户在数字媒体上的营销推广目标和需求,为客户提供数字媒体互动传播内容的创意设计和数字媒体用户运营服务。公关传播业务是指基于客户的品牌战略和整合营销传播策略计划,为客户提供整合性的公关传播策划与执行服务。媒介代理业务是指公司为客户提供的媒介投放策略与计划、媒介投放预算分配、媒介投放排期制定、媒介投放资源采买、媒介投放实施、传播效果监测等一系列服务。

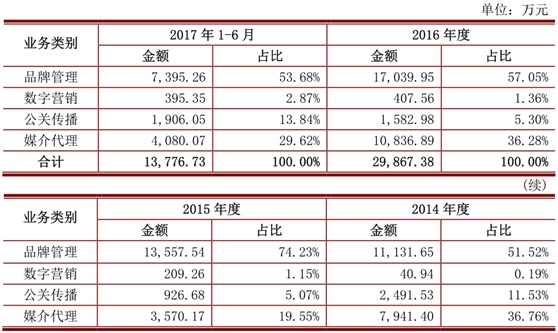

销售收入具体情况如下:

三、财务指标

1、合并资产负债表主要数据

2、合并利润表主要数据

3、合并现金流量表主要数据

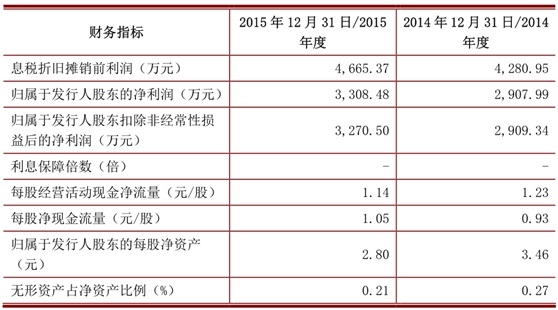

4、主要财务指标

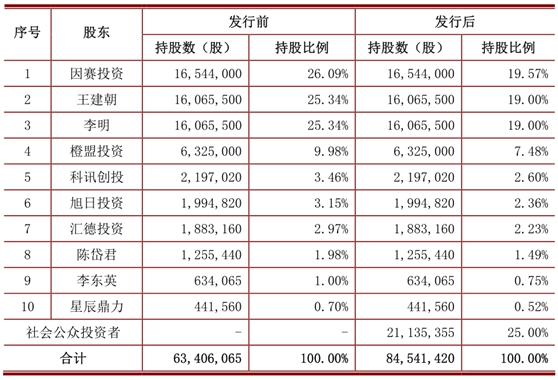

四、前十大股东

五、主要客户、供应商情况

1、前十大客户的销售情况

2017年1-6月前十大客户

2016年前十大客户

2015年前十大客户

2014年前十大客户

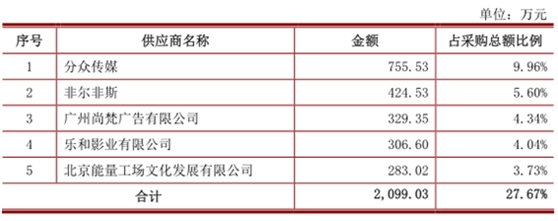

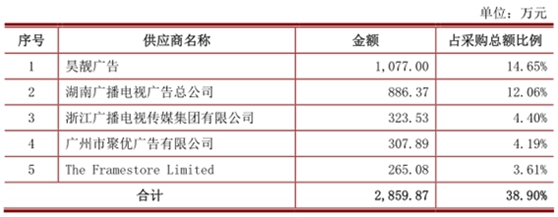

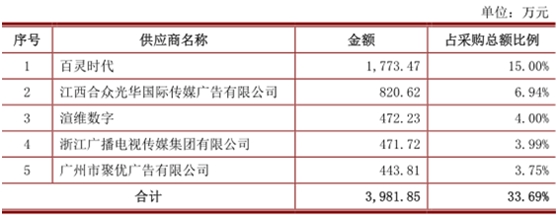

2、前五大供应商采购情况

2017年1-6月前五大供应商

2016年前五大供应商

2015年前五大供应商

2014年前五大供应商

六、行业内主要企业

七、未来风险

一、 客户相对集中的风险

二、 人才团队流失风险

三、 宏观经济波动及重大事件带来的风险

四、 市场竞争加剧的风险

五、 募集资金投资项目的实施风险

六、 业务开展区域较为集中的风险

七、 应收账款回收风险

八、 实际控制人控制风险

九、 净资产收益率下降风险

十、 诉讼风险

注:详见招股书第38页

上一篇:丸美股份IPO舆情监测

下一篇:甘李药业IPO舆情监测

- 元利科技IPO舆情监测2019.05.13

- 首届科创板上市委委员候选人名单2019.03.22

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

最新文章

-

天合光能IPO被受理

中国上市公司网讯5月16日,上交所......

-

三只松鼠IPO过会 将

中国上市公司网讯,5月16日,三只松......

-

帝尔激光5月17日上市

中国上市公司网讯5月16日,武汉帝......

-

福蓉科技中签号码共

中国上市公司网讯5月15日,四川福......

推荐文章

-

天合光能IPO被受理

中国上市公司网讯5月16日,上交所......

-

三只松鼠IPO过会 将

中国上市公司网讯,5月16日,三只松......

-

帝尔激光5月17日上市

中国上市公司网讯5月16日,武汉帝......

热门文章

-

天合光能IPO被受理

中国上市公司网讯5月16日,上交所......

-

三只松鼠IPO过会 将

中国上市公司网讯,5月16日,三只松......

-

帝尔激光5月17日上市

中国上市公司网讯5月16日,武汉帝......

网友评论