泉峰汽车IPO舆情监测

泉峰汽车舆情监测

一、舆情摘要

1、供应商存在关联关系

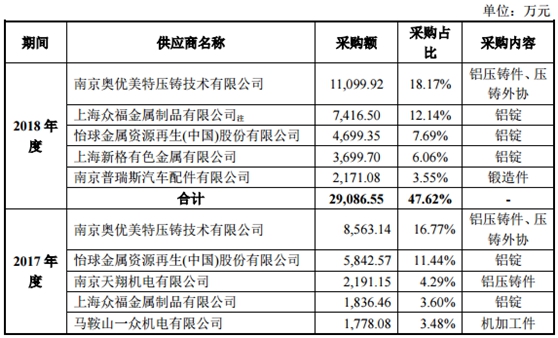

泉峰汽车在招股说明书中披露,“南京奥优美特压铸技术有限公司”是公司第一大供应商,仅2017年涉及采购金额高达8563.14万元,其中包括压铸加工3050.06万元。但据《环球网》报道,南京奥优美特压铸技术有限公司注册资本仅为100万元,2017年末缴纳社保的员工总数仅为65人。这样一家经营规模的公司,是否能够匹配近亿元的营业额,以及过3000万元的压铸加工业务量呢?这是值得打一个问号的。

通过详细调查发现,泉峰汽车的主要外协供应商之间,存在较多关联关系,例如:南京奥优美特压铸技术有限公司的法人代表、执行董事为自然人高强,而此人同时还是南京源之昊机械有限公司的总经理;南京奥优美特压铸技术有限公司此前的股东曾包括自然人陈慧慧,此人目前仍是南京聚恒精密机械有限公司的主要股东,而这家公司的法人代表刘菊,同时还是南京合一盛机电有限公司的股东。也就是说,泉峰汽车的前三大外协加工商之间,均存在关联关系。

2、披露数据相互矛盾

据《证券市场周刊》报道,根据申报稿,泉峰汽车在2017年向前五大供应商采购金额为2.02亿元,占采购总额的比重为39.58%,即该公司当年的采购总额在5亿元左右;而泉峰汽车当年“购买商品、接受劳务支付的现金”实际支出金额则高达6.64亿元,超过同年采购总额达1.6亿元。

在正常的会计核算逻辑下,这就应当导致该公司的应付款项余额出现大幅减少。但事实上,泉峰汽车的应付账款在2016年~2017年年末分别为9674万元和1.53亿元,不减反增。上述数据表明,泉峰汽车的现金流量数据很不正常,巨额采购款流向不明。

此外,《环球网》称:根据招股说明书披露,泉峰汽车在2015年~2017年采购钢材原材料共计5366.86万元,以各年度钢材采购均价计算,合计采购钢材数量为7729.5吨。与此同时,招股说明书第205页也披露了泉峰汽车在2015年~2017年钢材耗用量合计为6561.74吨,由此计算最近3年泉峰汽车累计新增钢材原材料存货1167.76吨。

然而,招股说明书第359页披露泉峰汽车2017年年末库存的钢材原材料数量仅为536.06吨,与最近3年购耗差相比少了600吨以上。这也意味着泉峰汽车披露的钢材购销数量信息,与钢材原材料库存数据之间,存在较大矛盾。

3、贷款走账

报告期内,泉峰汽车借关联方德朔实业的账户进行“贷款走账”,又与德朔实业进行无真实贸易背景的票据融资。在上述两方面关联方融资事项中,都有违法违规之嫌。

据招股书披露,泉峰汽车在向商业银行申请贷款时,将贷款用途写明为向德朔实业购买原材料,待贷款资金划入德朔实业账户后,再由德朔实业将资金转给公司,美其名曰构成“贷款走账”,实际上上述行为或应属于向商业银行骗取贷款。2015年和2016年,泉峰汽车通过德朔实业的贷款走账金额分别为3,000万元和5,000万元,累计金额高达8,000万元。在公司利用德朔实业贷款走账的同时,德朔实业也以相同的方式利用泉峰汽车进行贷款走账。报告期前两年内,德朔实业通过泉峰汽车贷款走账的金额分别为1.10亿元和6,899.17万元,累计金额高达1.79亿元。两家公司在此期间以或属骗贷的方式,累计获得商业银行贷款高达2.59亿元。

链接:

泉峰汽车(603982.SH):正式挂牌在即,多方面却饱受质疑:

https://www.toutiao.com/i6678620218832454147/

泉峰汽车IPO:一个风险+一个财务疑点存隐患:2019.4.9

https://finance.sina.cn/stock/xg/xgzx/2019-04-09/detail-ihvhiewr4242163.d.html

泉峰汽车IPO:部分经营数据相互矛盾:2019.4.2

http://finance.ce.cn/stock/gsgdbd/201904/02/t20190402_31788576.shtml

泉峰汽车IPO:同业竞争暗藏独立性缺失风险 经营数据存较大异常:2019.3.19

http://finance.eastmoney.com/a/201903191073492766.html

泉峰汽车:理财金额超过拟IPO募资:2019.2.26

http://finance.ce.cn/stock/gsgdbd/201902/26/t20190226_31570018.shtml

现金流恶化采购存疑 泉峰汽车关联交易藏猫腻:2019.2.25

https://news.sina.com.cn/o/2019-02-25/doc-ihsxncvf7714613.shtml

现金流骤降 存在大量贷款走账 即将上市的泉峰汽车问题多:2019.2.12

http://www.sohu.com/a/294219490_153054

泉峰汽车采购存疑:2019.1.23

http://www.sohu.com/a/290940706_498715

泉峰汽车所处行业趋冷,外协供应商身份复杂:2019.1.17

http://finance.huanqiu.com/lingdu/2019-01/14088732.html?agt=107

泉峰汽车首发过会关联方资金往来频繁:2019.1.15:

https://www.yuncaijing.com/news/id_12295646.html

泉峰汽车:客户集中退换货激增 存短期坏账风险:2019.1.10

http://sh.qihoo.com/pc/9c3bc8bd09b2c1f2b?sign=360_e39369d1&refer_scene=so_3

1月8日IPO快报:2家企业成功过会 泉峰汽车流动资产6亿一半是应收账款:2019.1.8

http://stock.hexun.com/2019-01-08/195807728.html

泉峰汽车关联交易遭疑体外循环 现金流恶化却8亿理财:2019.1.8

http://money.163.com/19/0108/09/E504H85I00258152.html

涉嫌骗贷和关联方利益输送,泉峰汽车IPO上会咋解释?:2019.1.7

http://www.sohu.com/a/287236202_477020

泉峰汽车:现金流量骤减关联交易频繁:2018.10.9

https://www.toutiao.com/i6610200302329004551/

贷款走账是否涉嫌骗贷?南京泉峰汽车IPO的"命门":2018.9.28

http://money.163.com/18/0928/02/DSOO7RC5002580S6.html

应收账款激增 泉峰汽车闯关IPO:2018.8.24

http://finance.eastmoney.com/news/1354,20180824933901469.html

二、主营业务

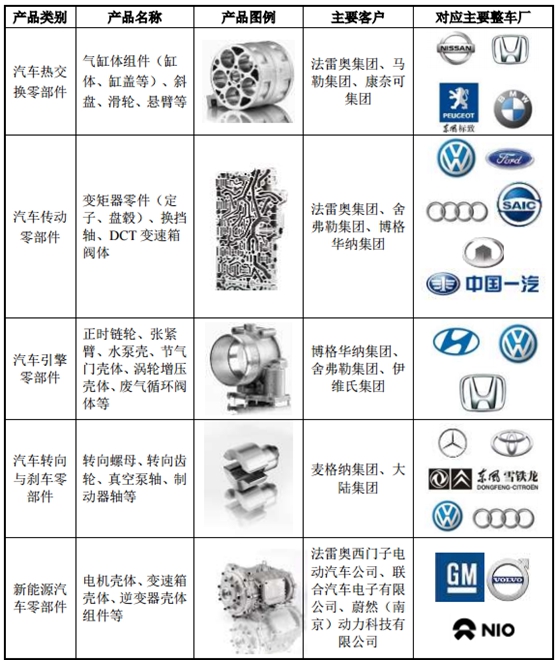

公司主要从事汽车关键零部件的研发、生产、销售,逐步形成了以汽车热交 换零部件、汽车传动零部件和汽车引擎零部件为核心的产品体系,公司产品主要 应用于中高端汽车。此外,公司还生产部分洗衣机零部件产品。

1、公司的主要产品

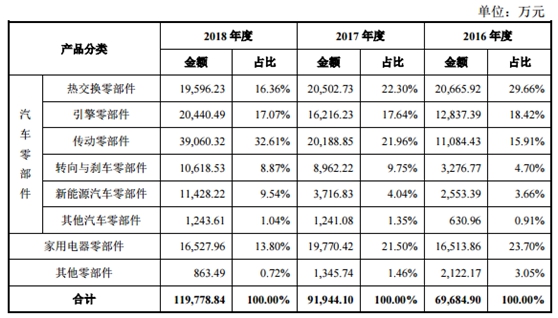

2、主营业务收入结构

三、财务指标

1、资产负债表主要数据

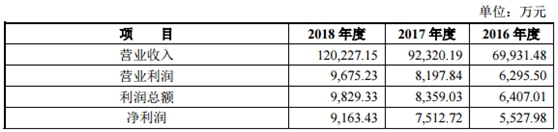

2、利润表主要数据

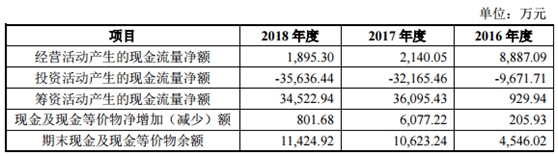

3、现金流量表主要数据

4、主要财务指标

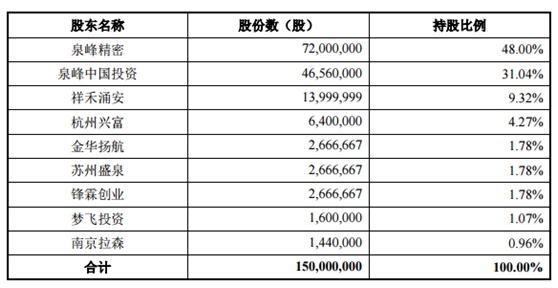

四、前十大股东

五、主要客户、供应商情况

1、前五大客户

2、前五大供应商

六、行业内主要企业

1、铝合金压铸领域

(1)重庆渝江压铸有限公司

重庆渝江压铸有限公司成立于 1992 年,现有员工 5,600 余名,厂区占地面 积 33 万平方米,厂房占地面积 22 万平方米,固定资产 13 亿人民币(约 1.9 亿 美元),拥有国内外先进设备 1,300 余台(套),具有年产 7 万余吨铝合金压铸产 品的生产能力和机械加工年产达 8,000 余万件各类铝合金零部件的生产能力,是 集设计、开发、铝合金压铸、机械加工、表面处理、模具设计和制造为一体的综 合型民营企业。

(2)日本 RYOBI 株式会社

日本 RYOBI 株式会社成立于 1943 年,注册资本 184.72 亿日元,主营业务 包括压铸件、建筑五金、打印设备等产品的制造,是生产合金压铸制品的世界著 名企业。近年来,RYOBI 将其生产项目从单一的压铸制品逐渐扩展至钓具用品、 高尔夫用品、印刷机械、木工电动工具、建筑用品等产品。

(3)广东鸿图科技股份有限公司

广东鸿图科技股份有限公司(股票代码:002101.SZ)成立于 2003 年,是国 内压铸行业的龙头企业,其产品布局覆盖汽车类、通讯类、机电类压铸件等领域 产品,2017 年销售收入为 500,262.30 万元,净利润为 34,429.42 万元。

(4)广东文灿压铸股份有限公司

广东文灿压铸股份有限公司(股票代码:603348.SH)成立于 1998 年,主要从事汽车铝合金精密压铸件的研发、生产和销售,产品主要应用于中高档汽车的 转向器、真空泵/油泵、变速箱、制动系统、空调压缩机及其他汽车零部件,2017 年销售收入为 155,709.54 万元,净利润为 15,530.37 万元。

2、机加工领域

(1)国际精密集团有限公司(IPE Group Limited)

国际精密集团有限公司(股票代码:0929.HK)成立于 2002 年,主要从事 生产及销售各类超高精密金属零件,主要产品包括喷嘴、电机轴、温度传感器等 汽车零件以及硬盘驱动器、液压设备等,2017 年销售收入为 94,407 万港元,净 利润为 11,481 万港元。

(2)重庆秋田齿轮有限责任公司

重庆秋田齿轮有限责任公司成立于 1993 年,主要从事摩托车以及其它传动 机械齿轮的研发与制造,并逐渐成长为全球最大的中小模数齿轮生产基地。目前 该公司各型汽车、摩托车齿轮的产销量均超过了 1.2 亿件/年,摩托车齿轮产品在 国内市场占有率保持在 35%以上,2013 年该企业工业产值为 53,112.9 万元。

(3)和大工业股份有限公司(Hota Industrial Mfg. Co., Ltd.)

和大工业股份有限公司(股票代码:1536.TW)成立于 1973 年,主要生产 重型机车和汽车的机械齿轮等传动零部件,主要产品包括行星齿轮组、扭力转换 系统、差速器、传动轴等,2017 年销售收入为 671,913 万元新台币,净利润为 120,401 万元新台币。

(4)浙江双环传动机械股份有限公司

浙江双环传动机械股份有限公司(股票代码:002472.SZ)成立于 2005 年, 主要从事机械传动齿轮的研发、设计与制造,形成涵盖传统汽车、电动汽车、高 铁轨道交通、非道路机械、摩托车及沙滩车、电动工具及工业机器人等多个领域 门类齐全的产品结构,2017 年销售收入为 263,894.70 万元,净利润为 240,368.92 万元。

七、未来风险

1、行业和市场风险

2、经营风险

3、财务风险

4、税收政策变动的风险

5、募集资金投资项目风险

6、其他风险

7:详见招股书第46页

上一篇:没有了

下一篇:运达股份IPO舆情监测

- 首届科创板上市委委员候选人名单2019.03.22

- 三大券商解读科创板:预计三季度开2019.03.04

- 赛意信息携工业互联网示范线亮相2019.02.22

- 获华盖、晨兴投资,数坤科技闯入A2018.07.23

- 本轮反弹超六成个股上涨业绩预增2018.07.20

- 小米拟全球发售21.80亿股 发行CD2018.06.26

最新文章

-

惠城环保董事长 总经

青岛惠城环保科技股份有限公司董......

-

福蓉科技董事 总经理

四川福蓉科技股份公司董事、总经......

-

福蓉科技网上路演交

网上路演嘉宾介绍:四川福蓉科技股......

-

东方基因IPO被受理

中国上市公司网讯5月9日,上交所官......

推荐文章

-

惠城环保董事长 总经

青岛惠城环保科技股份有限公司董......

-

福蓉科技董事 总经理

四川福蓉科技股份公司董事、总经......

-

福蓉科技网上路演交

网上路演嘉宾介绍:四川福蓉科技股......

热门文章

-

惠城环保董事长 总经

青岛惠城环保科技股份有限公司董......

-

福蓉科技董事 总经理

四川福蓉科技股份公司董事、总经......

-

福蓉科技网上路演交

网上路演嘉宾介绍:四川福蓉科技股......

网友评论